16 Dicembre

L'anno che ha gelato il sangue a San Gennaro

Niente scioglimento, non accadeva dal 2016, il santo di Napoli non ha ripetuto il prodigio, il 2020 è l'annus horribilis. Quali sarà l'agenda del 2021? Un'anteprima. La Fed appende il futuro al virus. Foto di ciò che non siamo, l'Italia descritta dal governatore Visco

Che succede? Guardate la foto che apre questo numero di List: San Gennaro non ha fatto il miracolo. Non accadeva dal 2016, a dicembre il patrono di Napoli non ha liquefatto il suo sangue custodito nelle ampolle conservate nella Cappella dedicata al santo all'interno del duomo. Nell'ennesimo mese della pandemia, con il governo che non ha ancora deciso la sorte del Natale di milioni di italiani, una maggioranza litigiosa e un'opposizione inconsistente, speravamo quasi nel soprannaturale. Non è successo, siamo tornati sulla Terra. Facciamo il nostro giro di giostra, seguite il titolare di List.

01

San Gennaro non fa 'o miracolo

Che segnale è? Qui le scuole di pensiero si dividono, di certo a Napoli la cosa non è di buon auspicio e il 2020 si chiude davvero in maniera buia. Dopo la morte di Maradona, pure questa, è un controsigillo a un annus horribilis. Qualcuno dirà che queste sono superstizioni, che la religione non è la scienza, vero, ma la dimensione del soprannaturale nella storia ha un'importanza fondamentale, perché riguarda una cosa invece più che terrena che mai: l'anima delle persone che, quando si fa dimensione collettiva, diventa lo spirito di una città, di una comunità, di una nazione. La crisi del coronavirus è prima di tutto spirituale. E se San Gennaro non fa 'o miracolo c'è ben poco da farci sopra dell'ironia, perché la fede è un mistero e i misteri non sono risolvibili con le formule della logica. Restano irrazionali, come la natura umana ci ha ampiamente dimostrato in questi mesi di pandemia. Avviso agli scientisti: anche le grandi scoperte del sapere nascono spesso da un'intuizione inspiegabile, ritenuta "irrazionale" quando è contrarian alle idee dominanti (l'elenco è lungo, ma noi citiamo Newton e Einstein, padri del...

Che succede? Guardate la foto che apre questo numero di List: San Gennaro non ha fatto il miracolo. Non accadeva dal 2016, a dicembre il patrono di Napoli non ha liquefatto il suo sangue custodito nelle ampolle conservate nella Cappella dedicata al santo all'interno del duomo. Nell'ennesimo mese della pandemia, con il governo che non ha ancora deciso la sorte del Natale di milioni di italiani, una maggioranza litigiosa e un'opposizione inconsistente, speravamo quasi nel soprannaturale. Non è successo, siamo tornati sulla Terra. Facciamo il nostro giro di giostra, seguite il titolare di List.

01

San Gennaro non fa 'o miracolo

Che segnale è? Qui le scuole di pensiero si dividono, di certo a Napoli la cosa non è di buon auspicio e il 2020 si chiude davvero in maniera buia. Dopo la morte di Maradona, pure questa, è un controsigillo a un annus horribilis. Qualcuno dirà che queste sono superstizioni, che la religione non è la scienza, vero, ma la dimensione del soprannaturale nella storia ha un'importanza fondamentale, perché riguarda una cosa invece più che terrena che mai: l'anima delle persone che, quando si fa dimensione collettiva, diventa lo spirito di una città, di una comunità, di una nazione. La crisi del coronavirus è prima di tutto spirituale. E se San Gennaro non fa 'o miracolo c'è ben poco da farci sopra dell'ironia, perché la fede è un mistero e i misteri non sono risolvibili con le formule della logica. Restano irrazionali, come la natura umana ci ha ampiamente dimostrato in questi mesi di pandemia. Avviso agli scientisti: anche le grandi scoperte del sapere nascono spesso da un'intuizione inspiegabile, ritenuta "irrazionale" quando è contrarian alle idee dominanti (l'elenco è lungo, ma noi citiamo Newton e Einstein, padri del mondo che conosciamo - solo un po'). Dunque, San Gennaro che mentre scorrono i titoli di coda del 2020 non fa il miracolo è un fatto da meditare, non un pronostico, ma una presa d'atto, una ratifica del tempo. Se ne sta andando, mai addio fu più desiderato. Il 2020, un anno che ha fatto raggelare il sangue. Anche a San Gennaro.

02

Giallo, arancione, rosso. Esperimento fallito

Che succede? La domanda va girata: voi cosa avete capito? Ecco, appunto, è un gran casino. Sappiamo che il governo disporrà l'istituzione della zona rossa per tutta Italia dal 24 dicembre al 7 gennaio, si tratta del rintocco di campana a morto per il sistema delle zone a colori (giallo, arancione e rosso) con la certificazione che il giallo apre la porta a nuovi contagi, l'arancione è così così e il rosso è perfetto. Si torna sempre alla politica dei divieti assoluti, mai a quella della responsabilità, triste paese quello che vive di soli No. Gli italiani non sono proprio un modello di ordine e i governanti non riescono a trasmettere un messaggio credibile, il risultato è un caotico stop and go, detti e contraddetti su cosa si può e cosa non si può fare tra Natale e la Befana. In estate dissero: c'è il bonus vacanze, affrettatevi - e accusarono chi andò in vacanza. In inverno hanno invitato gli italiani a fare acquisti, fatevi sotto con il cashback - e hanno accusato chi è andato far acquisti in negozio. Così siamo passati nel giro di pochi giorni dall'apriamo un bel po' al chiudiamo tutto, segno di labirintite galoppante tra la classe politica a ogni livello, dal governo fino ai Comuni. Sul taccuino c'è la domanda di Lenin: che fare? La risposta è solo una: aspettiamo Babbo Natale.

03

Vaccino e barile

Dalla crisi sanitaria ci libererà il vaccino (ammesso che in Italia riescano a distribuirlo e soprattutto convincere gli scettici), ma i segni della pandemia resteranno, molti sono indelebili. Ursula von der Leyen ha confermato oggi che ci sarà il V-Day in Europa, dal governo italiano dicono che non ci saranno problemi, siamo ottimisti, ma il passato ci ricorda che fu il premier a dire "è tutto sotto controllo" quando fu intercettato il primo caso di coronavirus in Italia. Per ora il vaccino ha fatto notizia perché colui che fa tutto, il commissario Arcuri, ha mostrato i gazebo ornati da una primula, così avremo una vaccinazione "petalosa".

Notizie? Quelle che contano, danno un'indicazione sul futuro, vengono dall'estero. Il prezzo del petrolio è in rialzo, il Brent è sopra 50 dollari al barile, segno che il mercato pensa a una ripresa forte nel 2021 grazie alle campagne di vaccinazione. I prezzi sono in ripresa da diverse settimane con il Brent che lo scorso 10 dicembre ha toccato quota 51,06 dollari, livello massimo da 9 mesi, nonostante le previsioni del 2021 sul consumo di petrolio siano in ribasso, l'Agenzia Internazionale per l'Energia (Aie), oggi, ha abbassato le sue stime per il prossimo anno a causa delle difficoltà del trasporto aereo. La domanda globale nel 2020 dovrebbe diminuire di 8,8 milioni di barili al giorno, 50.000 barili in meno rispetto a quanto stimato nel rapporto del mese scorso, ha spiegato l'Aie. E il rimbalzo per il 2021 è stato ridimensionato di 170.000 barili a 5,7 mb/d, soprattutto a causa del jet fuel. Non ci si aspetta una ripresa rapida "perché i governi intendono mantenere le chiusure delle frontiere e le restrizioni di viaggio fino a quando il vaccino non sarà ampiamente disponibile", spiega il rapporto. Tutto questo ha fatto dire a più di un analista che "il Brent sta continuando a battere tutte le cattive notizie".

04

L'anteprima del 2021

Sul taccuino i temi che curveranno lo spazio del 2021 sono tutti squadernati. Come sarà l'anno che verrà? Ecco i grandi temi che segneranno il prossimo anno alle porte. Sono domande aperte a cui cercheremo di dare delle risposte nei prossimi numeri di List.

- Vaccinazione e New Normal: comincia la più grande campagna di vaccinazione della storia. Il mondo sarà come prima più di prima o è già cambiato?

- Ricostruzione e ordine mondiale post coronavirus: la ricostruzione in Europa con il Recovery Fund, un nuovo piano Marshall dopo la Seconda guerra mondiale. Quali sono le differenze? E come si sta comportando l'Italia?

- Egemonia: il vaso di coccio tra i vasi di ferro diceva Alessandro Manzoni. E quello era Don Abbondio. Per noi, se giriamo i Promessi Sposi in geopolitica, il vaso di coccio è l'Europa tra i due vasi di ferro, Stati Uniti e Cina. È la grande battaglia per l'egemonia. Cosa accadrà nel 2021 tra il nuovo presidente Joe Biden e Xi Jinping?

- America: The Land of Freedom, la terra della libertà. Joe Biden è presidente, ma Donald Trump è davvero fuori? Cosa è la Red Nation? C'è addirittura chi parla della secessione dell'America.

- Demografia: l'Italia ha cinque vecchi per ogni bambino, nel 2020 sono morte oltre 700 mila persone, non accadeva dal 1944. Tutti sottovalutano una grande forza, quella della demografia. Cosa dicono i trend demografici del futuro?

- Energia: si parla di fine del petrolio, di energie rinnovabili, di elettrico, di idrogeno. Quanto c'è di vero?

Questi sono i temi di cui dovrebbe discutere la classe dirigente del paese, ma sono in realtà il pane quotidiano di poche persone che tra l'altro stanno quasi sempre fuori dalla stanza dei bottoni. Una proiezione del domani? Viene dalla riunione della Federal Reserve che si è conclusa poco fa.

05

Fed. La ripresa? Dipende dal virus (e dal vaccino)

Come sarà il futuro? Dipende dal virus. E dalla cura. Dichiara il board della Federal Reserve, appena concluso: "Il percorso dell'economia dipenderà in modo significativo dal decorso del virus. L'attuale crisi della sanità pubblica continuerà a pesare sull'attività economica, sull'occupazione e sull'inflazione nel breve termine". La crisi non si dissolverà subito, perché "l'attuale crisi della sanità pubblica continuerà a pesare sull'attività economica, sull'occupazione e sull'inflazione nel breve termine e pone notevoli rischi per le prospettive economiche a medio termine", spiega il direttivo della banca centrale americana. I tassi restano invariati, il programma di acquisto di bond andrà avanti ancora a lungo. Wall Street non l'ha presa benissimo, è in negativo. Tutto il resto è poesia.

***

Un quadro d'insieme dell'Italia? Lo prendiamo da una lectio magistralis del Governatore di Bankitalia, Ignazio Visco, è un testo da leggere con calma, con grande attenzione, c'è una foto chiara di quel che siamo e soprattutto non siamo.

06

Visco. A che punto è l'Italia?

Quello che segue è il testo della Lectio magistralis di Ignazio Visco, Governatore della Banca d’Italia, in occasione dell'inaugurazione dell'anno accademico 2020-21 del Gran Sasso Science Institute. Evento online, 16 dicembre 2020.

di Ignazio Visco

Ringrazio innanzitutto il Magnifico Rettore del Gran Sasso Science Institute, professor Eugenio Coccia, per il gradito invito a partecipare alle celebrazioni per l’inaugurazione dell’anno accademico 2020-2021. Sono grato altresì a tutti coloro che hanno contribuito alla realizzazione di questo evento, in circostanze ancora così difficili.

L’emergenza sanitaria causata dalla diffusione impetuosa del nuovo coronavirus è ancora estesa a livello globale. Secondo le stime a oggi disponibili oltre 70 milioni di persone sono state contagiate dall’inizio dell’anno, più di 1,5 milioni hanno perso la vita. Anche in Italia, il primo paese occidentale a essere stato investito dall’epidemia, il bilancio è stato pesantissimo, con quasi 2 milioni di persone colpite e oltre 65.000 decedute. Pur avendo rallentato nelle ultime settimane in molti paesi europei, il numero dei contagiati continua a essere molto elevato e quello delle vittime ancora stenta a ridursi. Se i positivi sviluppi sul fronte dei vaccini inducono oggi a un cauto ottimismo, occorre tenere presente che ci vorrà ancora tempo prima che essi possano essere distribuiti su larga scala a livello mondiale.

Il contenimento dell’epidemia ha richiesto – e in molti paesi, tra cui il nostro, ancora richiede – l’introduzione di forti limitazioni alle libertà personali di movimento e di interazione sociale, prolungati periodi di sospensione della didattica in presenza nelle scuole e nelle università, la chiusura temporanea o restrizioni di rilievo per molte attività produttive. Di fronte a questo scenario, la reazione di governi, banche centrali e autorità di vigilanza è stata rapida ed eccezionale1. Ampi trasferimenti pubblici e riduzioni di imposte sono stati decisi in pressoché tutte le economie, mentre le banche centrali e le autorità di vigilanza hanno introdotto una vasta gamma di misure per contrastare le tensioni sui mercati finanziari e sostenere l’erogazione dei prestiti alle famiglie e alle imprese.

L’insieme di tali provvedimenti ha consentito di attenuare l’impatto della crisi, scongiurando il rischio di una grave e generalizzata restrizione del credito. Il recupero dell’attività produttiva registrato a livello globale e in Italia durante i mesi estivi, quando la diffusione dell’epidemia aveva segnato un primo rallentamento, non sarebbe stato possibile senza l’ampio sostegno fornito dalle politiche economiche. Gli effetti economici della crisi sono stati in ogni caso dirompenti. Le più recenti previsioni dell’OCSE indicano che il prodotto mondiale si contrarrà di oltre il 4 per cento quest’anno, la recessione più profonda dalla fine della Seconda Guerra Mondiale2.

In Italia, secondo le proiezioni da noi diffuse la scorsa settimana, la caduta del prodotto interno lordo (PIL) potrebbe essere di circa 9 punti percentuali. Nonostante il recupero dell’industria, più intenso nei mesi estivi, il quadro resta debole nei servizi, e specialmente nei comparti più esposti agli effetti della pandemia, quali quelli del commercio al dettaglio, dei trasporti, degli alloggi e della ristorazione. Sulla domanda pesa, inoltre, l’aumento della propensione al risparmio delle famiglie a fini precauzionali.

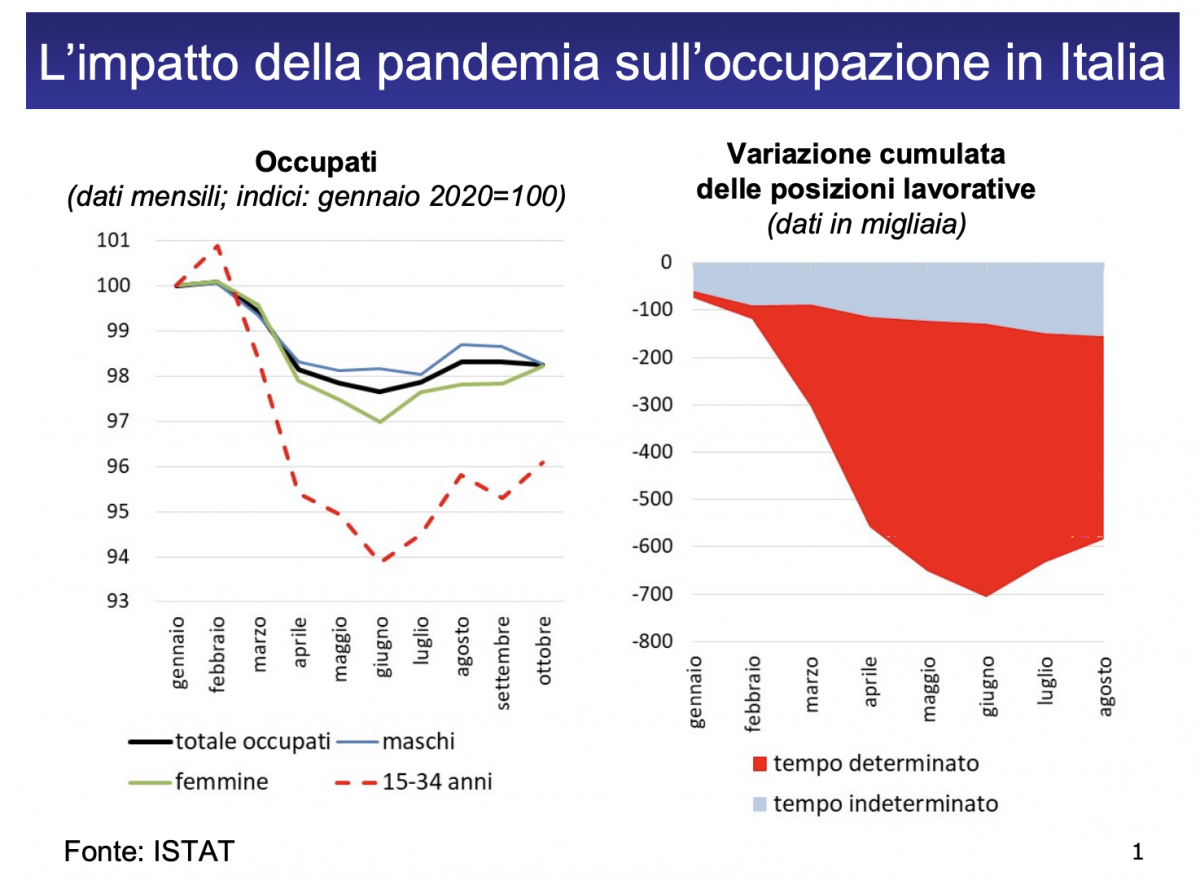

L’impatto della crisi sull’occupazione è stato particolarmente forte per i giovani e, nel corso dell’anno, per le donne; la pandemia ha inoltre accentuato la “dualità” del nostro mercato del lavoro, con una riduzione molto marcata per gli occupati con contratti di lavoro a tempo determinato.

Ad attenuare le ripercussioni sull’occupazione hanno contribuito il sostegno fornito alla liquidità delle imprese (contributi a fondo perduto e garanzie statali per l’accesso al credito), l’estensione senza costi della Cassa integrazione guadagni a tutti i settori e a tutte le classi dimensionali di impresa e il blocco dei licenziamenti; si stima che questi interventi abbiano impedito l’attuazione di circa 600.000 licenziamenti, un terzo dei quali grazie alle prime due misure. In prospettiva, se andrà esercitata cautela per evitare che l’interruzione simultanea di questi provvedimenti determini una brusca caduta dell’occupazione, una revisione del sistema degli ammortizzatori sociali potrà mirare ad accrescerne la copertura e la semplicità di accesso senza ostacolare la riallocazione dei lavoratori tra settori e imprese.

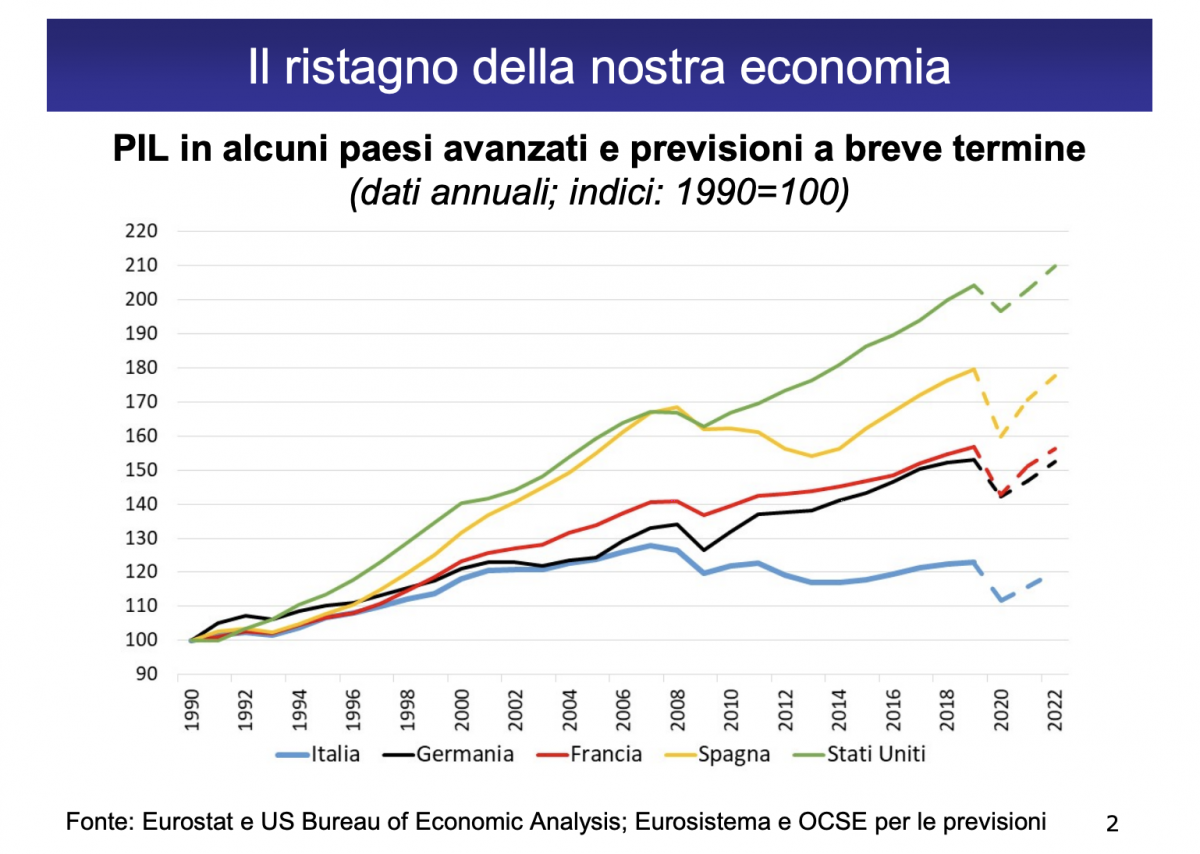

Le proiezioni per i prossimi anni, seppur circondate da un’incertezza senza precedenti, suggeriscono che nel nostro paese il PIL non recupererà il livello registrato alla vigilia dello scoppio della pandemia prima della seconda metà del 2023. Ancor più tempo sarà necessario per riuscire a tornare ai valori del 2007, precedenti la doppia recessione causata dalla crisi finanziaria globale e da quella dei debiti sovrani dell’area dell’euro. Si tratterà, quindi, di un sostanziale ristagno dell’attività economica nel complesso di circa un ventennio, dopo un lungo periodo, peraltro, di crescita in media già debole.

Per comprendere le ragioni di questo deludente andamento dell’economia italiana, è necessario riflettere sulle determinanti della produttività delle imprese e sulle conseguenze dei grandi cambiamenti avvenuti a partire dagli anni Novanta del secolo scorso, in particolare l’accelerazione del progresso tecnologico, con lo sviluppo delle nuove tecnologie dell’informazione e delle comunicazioni, e il processo di integrazione internazionale dei mercati. A tali cambiamenti l’Italia non ha saputo far fronte, accumulando gravi ritardi, in particolare nell’ambito della ricerca e dell’innovazione, della digitalizzazione e in ultima istanza nella quantità e nella qualità del capitale umano.

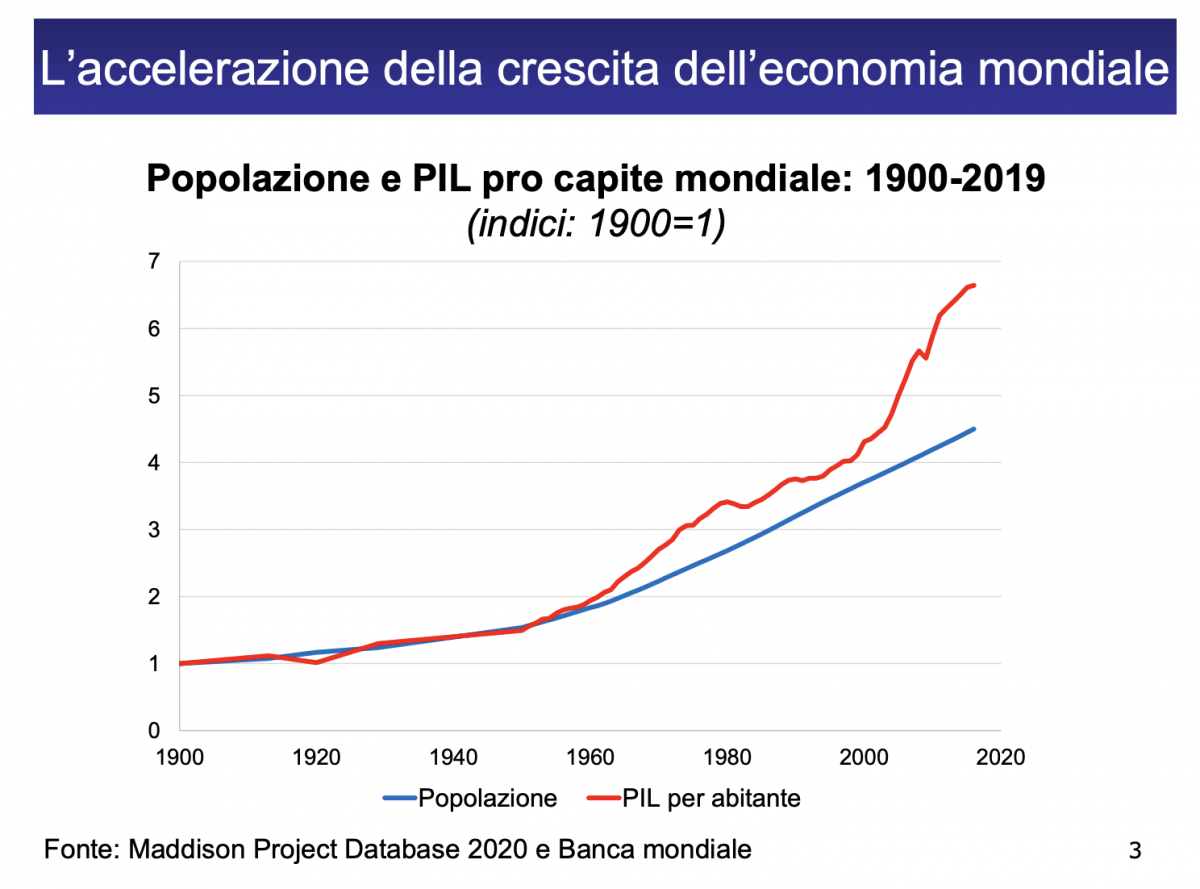

Dall’inizio dello scorso secolo la popolazione mondiale si è quasi quintuplicata, salendo da 1,5 a oltre 7,5 miliardi di persone nel 2019. Nello stesso periodo l’economia mondiale è cresciuta di oltre 30 volte, determinando quindi un incremento del PIL pro capite di quasi sette volte.

Questo straordinario risultato è il riflesso dell’aumento della produttività. Vi hanno contribuito soprattutto gli enormi progressi compiuti nell’industria e nei servizi, favoriti dal processo di urbanizzazione, ma ne è un esempio anche ciò che è successo nell’agricoltura, il settore generalmente più trascurato. Questo settore è riuscito, nel corso dei decenni, a nutrire una popolazione in rapidissima crescita, fornendo una varietà di prodotti via via più ampia, a prezzi sempre più competitivi; ciò è avvenuto impiegando un numero via via più esiguo di lavoratori, con un aumento più che proporzionale nell’industria e nei servizi6. Tra il 1900 e il 2019, ad esempio, negli Stati Uniti il numero di lavoratori agricoli si è ridotto dell’80 per cento, mentre la loro quota sul totale dell’occupazione è scesa dal 36 a poco più dell’1 per cento (in Italia dal 63 al 4 per cento).

Dagli anni Novanta il PIL pro capite mondiale ha nettamente accelerato in seguito al progresso tecnologico e alla globalizzazione. Tali fenomeni hanno favorito non solo i movimenti tra paesi di persone, beni, servizi e capitali finanziari, ma anche lo scambio e la diffusione di idee, informazioni, metodi di produzione. I loro effetti sono stati visibili tanto nell’economia, quanto nella società e nella vita di ogni giorno. Tra il 1990 e il 2019, in particolare, il prodotto mondiale è aumentato di quasi tre volte; il commercio internazionale è cresciuto a un ritmo pressoché doppio, rendendo disponibili a famiglie e imprese beni e servizi da tutto il mondo; la mortalità infantile si è più che dimezzata, passando dal 64 a meno del 30 per mille (da 11 a 4 nei paesi avanzati); la vita media alla nascita è salita di 7 anni, a oltre 72 anni (oltre 80 nei paesi ad alto reddito, 83 in Italia); oltre un miliardo di persone sono uscite dalla povertà estrema (definita da un reddito o una spesa per consumi minore di 1,9 dollari al giorno ai prezzi del 2011), pur in presenza di un aumento della popolazione globale di oltre due miliardi, concentrato nei paesi meno sviluppati.

Mentre nei paesi avanzati la produttività ha mostrato una tendenza al rallentamento e il PIL è poco meno che raddoppiato, nelle economie emergenti e in via di sviluppo esso è aumentato di oltre quattro volte (di oltre otto in quelle asiatiche). La crescita assai più rapida di queste ultime ha contribuito a ridurre i divari di reddito a livello globale ma, in parallelo, è cambiata la distribuzione dei redditi all’interno dei singoli paesi, sia in quelli avanzati sia in quelli emergenti, nella direzione di una maggiore disuguaglianza. Come è stato efficacemente osservato, la disuguaglianza globale si è così “internalizzata”: a una minore distanza di reddito tra i due gruppi di paesi si è in parte sostituito un allargamento dei divari tra i ricchi e i poveri di entrambi i gruppi. Ne sono derivate una riduzione della capacità degli Stati di garantire pari opportunità a tutti i cittadini e una diminuzione del “grado di mobilità sociale inter-generazionale”, ossia della possibilità per i figli di passare a uno status sociale diverso da quello dei loro genitori. Le conseguenze, particolarmente preoccupanti, riguardano non solo la dimensione del reddito, ma anche quelle dell’istruzione, della qualità del lavoro e della salute.

A fronte di questi cambiamenti, la risposta delle imprese italiane è stata lenta10: si è puntato soprattutto a riforme che consentissero di ridurre il costo del lavoro, mentre gli investimenti, non solo privati, sono stati insufficienti. La nostra struttura produttiva è rimasta sbilanciata verso imprese molto piccole, che dispongono di pochi mezzi, sia finanziari sia in termini di competenze manageriali, per effettuare rilevanti investimenti in ricerca e sviluppo e innovare, e verso i comparti tradizionali, dove la concorrenza dai paesi emergenti e in via di sviluppo è stata più intensa.

Se le imprese italiane avessero la stessa struttura dimensionale di quelle tedesche, la produttività media del lavoro nell’industria e nei servizi di mercato sarebbe superiore di oltre il 20 per cento, superando anche il livello della Germania. Le differenze nella composizione settoriale del valore aggiunto nei due paesi svolgono un ruolo meno importante, anche se non del tutto trascurabile, nello spiegare la bassa produttività: se l’Italia avesse la medesima composizione industriale della Germania, la sua produttività del lavoro sarebbe maggiore, a parità di altre condizioni, del 3 per cento. Per questo motivo, è essenziale attuare riforme volte a creare condizioni più favorevoli alla crescita delle imprese, ridurre gli oneri amministrativi e burocratici che ne ostacolano gli investimenti, aumentare la qualità e l’efficienza dei servizi pubblici.

La capacità di adattamento della pubblica amministrazione alle nuove esigenze del mondo produttivo è stata invece, in questi anni, particolarmente limitata. Ai ritardi nell’ammodernamento delle infrastrutture, materiali e immateriali, si è affiancato l’insufficiente utilizzo delle potenzialità delle nuove tecnologie nei processi amministrativi con oneri cospicui a carico delle imprese e dell’intera società. Secondo le indagini della Banca Mondiale, in Italia l’efficacia dell’azione della pubblica amministrazione si colloca su valori ben al di sotto di quella stimata per paesi quali Francia e Germania, e poco al di sopra della media per il complesso dei paesi considerati, che include numerose economie emergenti e in via di sviluppo.

Nel 2018 la spesa pubblica e privata per ricerca e sviluppo era pari, in Italia, all’1,4 per cento del PIL, un punto percentuale in meno della media dei paesi OCSE e inferiore alla metà del livello di economie avanzate quali gli Stati Uniti e la Germania. L’incremento di 0,4 punti percentuali registrato dall’inizio del nuovo millennio non è stato sufficiente a ridurre questo divario. Nello stesso periodo, alcuni grandi paesi manifatturieri come la Germania, la Corea del Sud e il Giappone, che già partivano da livelli più elevati, hanno mostrato incrementi simili o nettamente superiori. In Cina l’incidenza della spesa per ricerca e sviluppo è salita dallo 0,9 al 2,2 per cento del prodotto, un aumento ancora più notevole se si considera l’impressionante crescita del PIL cinese, a dimostrazione del costante impegno intrapreso da quel paese per migliorare le sue capacità nei campi della scienza e della tecnologia.

Alla differenza con le altre economie avanzate contribuisce principalmente il basso livello degli investimenti in ricerca da parte del settore privato, pari allo 0,9 per cento del PIL, circa la metà della media OCSE. È un risultato che, in parte, risente della ridotta presenza nel nostro tessuto produttivo di imprese in grado, per dimensioni e capacità manageriali, di dotarsi delle competenze e risorse necessarie per sostenere i costi fissi dell’attività di ricerca. Il complessivo “investimento in conoscenza” da parte delle imprese è stato efficacemente sintetizzato dall’OCSE in un unico indicatore denominato “spesa in capitale basato sulla conoscenza”, che comprende, oltre alle spese per ricerca e sviluppo, anche quelle per software, diritti d’autore, progettazione, ricerche di marketing, formazione specifica per le imprese e know how organizzativo. Tale indicatore colloca l’Italia nella fascia bassa dei paesi avanzati. Il ritardo del settore privato è poi ampliato da un impegno di risorse pubbliche insufficiente, inferiore allo 0,5 per cento del PIL contro una media OCSE dello 0,7 e meno della metà del livello della Germania.

Il basso livello della spesa si riflette nel minor numero di ricercatori presenti in Italia rispetto ai principali paesi avanzati – appena 5,5 ogni mille occupati, contro i quasi 9 nella media dei paesi dell’OCSE. Il numero di brevetti, normalizzato in base alle dimensioni del PIL, rispecchia tale carenza, attestandosi a meno della metà rispetto alla media degli stessi paesi.

Emerge così il quadro di un sistema della ricerca che, per quantità di risorse impiegate, è chiaramente sottodimensionato rispetto al peso economico del nostro paese. Questo nuoce alla capacità di creare prodotti nuovi e a più alto valore aggiunto nonché quella di innovare e rendere più efficienti i processi produttivi. Di questo non può non risentirne un’economia ad alto reddito come quella italiana che, per tenere il passo con una frontiera tecnologica in rapida evoluzione, deve soprattutto essere in grado di promuovere e integrare l’innovazione.

Eppure, più di quanto a volte riconosciuto nel dibattito pubblico, l’Italia può vantare un sistema della ricerca di qualità in complesso elevata, comparabile a quella dei maggiori paesi europei. La percentuale di pubblicazioni di autori residenti in Italia che si collocano nel primo decile di quelli più citati in tutti i settori della conoscenza è superiore alla corrispondente percentuale media per l’Unione europea, più elevata anche di quella di autori residenti in paesi come Francia e Germania. Nel solo ambito delle scienze, l’incidenza delle citazioni (ponderata per il settore disciplinare) delle pubblicazioni di autori che lavorano in Italia è più alta non solo di quella degli autori provenienti da Francia e Germania, ma anche di quella degli autori che risiedono negli Stati Uniti. Tali risultati sono ancora più rilevanti se si considera l’esiguo impiego di risorse nel nostro paese. Il rapporto tra pubblicazioni e spesa in ricerca e sviluppo è infatti circa il doppio rispetto alla Francia e alla Germania, segnalando un livello di produttività tra i più elevati al mondo.

Se valorizzati con investimenti adeguati, questi risultati permetterebbero all’Italia di partecipare al sistema della ricerca europea su un piano almeno paritario e di attingere alle ingenti risorse che l’Europa destina ai progetti di ricerca in misura ben più elevata di quanto oggi sia in grado di fare. Ciò potrebbe costituire una leva fondamentale per lo sviluppo economico. Un maggiore impegno finanziario, sia pubblico sia privato, andrebbe corredato con una più chiara strategia di lungo termine. L’utilizzo delle risorse potrebbe essere più efficace, in particolare, se accompagnato da un maggior coordinamento tra i principali attori della ricerca pubblica (enti di ricerca e università) e una più stretta collaborazione tra questi, il sistema produttivo e le amministrazioni pubbliche.

I ritardi che l’Italia aveva accumulato negli anni Novanta nel settore delle tecnologie delle informazioni e delle comunicazioni, e che alla vigilia della crisi finanziaria globale del 2008-09 aveva da poco iniziato a colmare, oggi si rispecchiano in nuovi divari, che rischiano di allargarsi, nel campo delle tecnologie digitali. Come allora, oggi le imprese italiane, anche a causa delle loro ridotte dimensioni, non sembrano essere in grado di trarre pienamente vantaggio dall’adozione di tali tecnologie, che richiedono il possesso di adeguate competenze e capacità gestionali. Di conseguenza, non solo la produzione di beni e servizi digitali risulta bassa, ma anche il loro utilizzo da parte delle imprese e delle famiglie è modesto.

L’indicatore che sintetizza il grado di digitalizzazione dei paesi europei (Digital Economy and Society Index, DESI), calcolato con riferimento al 2019, colloca l’Italia al venticinquesimo posto tra i 28 Stati membri della Unione europea. I progressi compiuti negli ultimi anni hanno riguardato soprattutto la componente dell’indice che misura il grado di connettività, riflesso dell’intenso sviluppo della telefonia mobile, la cui diffusione è in Italia in linea con la media europea (con buone prospettive anche nella preparazione all’introduzione delle nuove tecnologie mobili di quinta generazione, 5G).

Alcuni miglioramenti sono stati conseguiti anche nel grado di digitalizzazione dei servizi pubblici, che negli ultimi due anni si è avvicinato alla media dell’Unione, pur restandone al di sotto. Tale componente è penalizzata soprattutto dal basso utilizzo dei servizi pubblici digitali, mentre la loro offerta si è significativamente ampliata. Tra il 2012 e il 2018, ad esempio, la quota di amministrazioni pubbliche che rendono possibile sbrigare alcune pratiche in modo completamente elettronico è salita dal 20 a quasi il 50 per cento. Restano, però, forti ritardi soprattutto nell’Italia meridionale. La capacità di sviluppare ulteriormente le procedure digitali è penalizzata dalla struttura demografica della forza lavoro: la quota di dipendenti della pubblica amministrazione di età inferiore ai 35 anni è pari, in Italia, ad appena il 2 per cento, contro oltre il 20 in Francia e il 30 in Germania. Il forte turnover atteso nei prossimi anni è un’occasione cruciale per l’ingresso di giovani motivati sui quali puntare per accelerare la digitalizzazione dei processi amministrativi e ripensarne l’organizzazione.

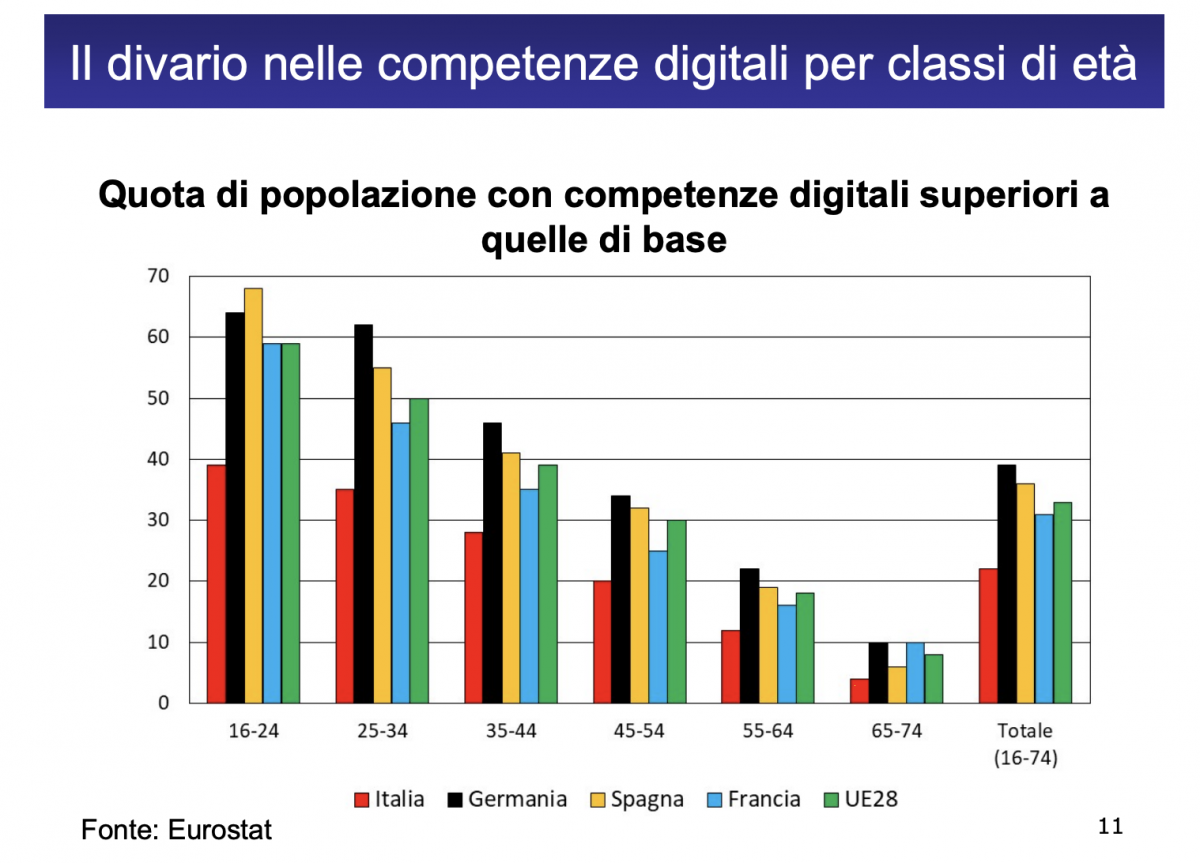

Un ambito in cui la performance del nostro paese non solo resta la peggiore della media europea ma in cui il ritardo continua ad accrescersi è quella relativa alla diffusione delle competenze digitali. Il divario è particolarmente ampio nelle competenze digitali superiori a quelle di base, possedute solo dal 22 per cento della popolazione tra i 16 e i 74 anni, 11 punti percentuali in meno della media e circa la metà della Germania.

Questo fenomeno non riflette un problema demografico: una scarsa competenza digitale nel confronto con gli altri paesi si riscontra, infatti, anche tra i più giovani, dove la corrispondente quota è pari al 35 per cento, contro una media del 50 e oltre il 60 in Germania. Questi risultati ribadiscono l’importanza di mettere l’istruzione al centro degli investimenti che servono al Paese.

Il basso livello delle competenze digitali è solo un aspetto di un problema più generale che riguarda l’adeguatezza delle risorse impiegate nell’istruzione e la loro efficacia nello sviluppare le conoscenze della popolazione e, in particolare, nella forza lavoro, ciò che gli economisti chiamano capitale umano. In questo ambito il divario rispetto agli altri paesi ha una dimensione sia quantitativa sia qualitativa.

Per quanto riguarda la dimensione quantitativa, i dati mostrano che gli italiani non frequentano la scuola per un tempo sufficiente. La graduatoria con riferimento alla quota di popolazione di età compresa tra i 25 e i 34 anni in possesso di un titolo di studio di livello terziario vede l’Italia al penultimo posto fra i paesi dell’OCSE: 28 per cento a fronte di una media del 45, con valori che superano il 60 per cento in Canada, Giappone e Corea del Sud. Per contro, l’Italia ha ancora una incidenza elevata di giovani nella stessa fascia di età che non hanno conseguito il diploma di scuola superiore (24 per cento, contro il 15 della media OCSE) ed è uno dei paesi in cui è piu alta la percentuale di popolazione tra i 15 e 29 anni che non studiano, non lavorano e non seguono percorsi di formazione (i cosiddetti NEET, not in education, employment or training); si tratta di oltre 2 milioni di giovani: il 22 per cento della popolazione in questa fascia di età (il 33 per cento nel Mezzogiorno).

Sulla bassa incidenza di giovani inseriti nel mondo del lavoro pesa soprattutto la persistente debolezza dell’economia italiana. A frenare il numero di giovani che non proseguono gli studi dopo il diploma contribuiscono invece diversi fattori, tra cui l’insufficiente riconoscimento dell’importanza dell’istruzione non solo sul piano economico, nonché l’esiguità delle risorse investite e la scarsa varietà dei percorsi formativi offerti dopo il diploma. La laurea tradizionale, pur non sufficientemente diffusa, risulta avere un ruolo ancora predominante; in altri paesi sono invece diffusi sia cicli di istruzione brevi, sia corsi di laurea di tipo professionale, che facilitano anche la partecipazione di studenti con una formazione tecnica e che non possono o non intendono intraprendere un percorso accademico.

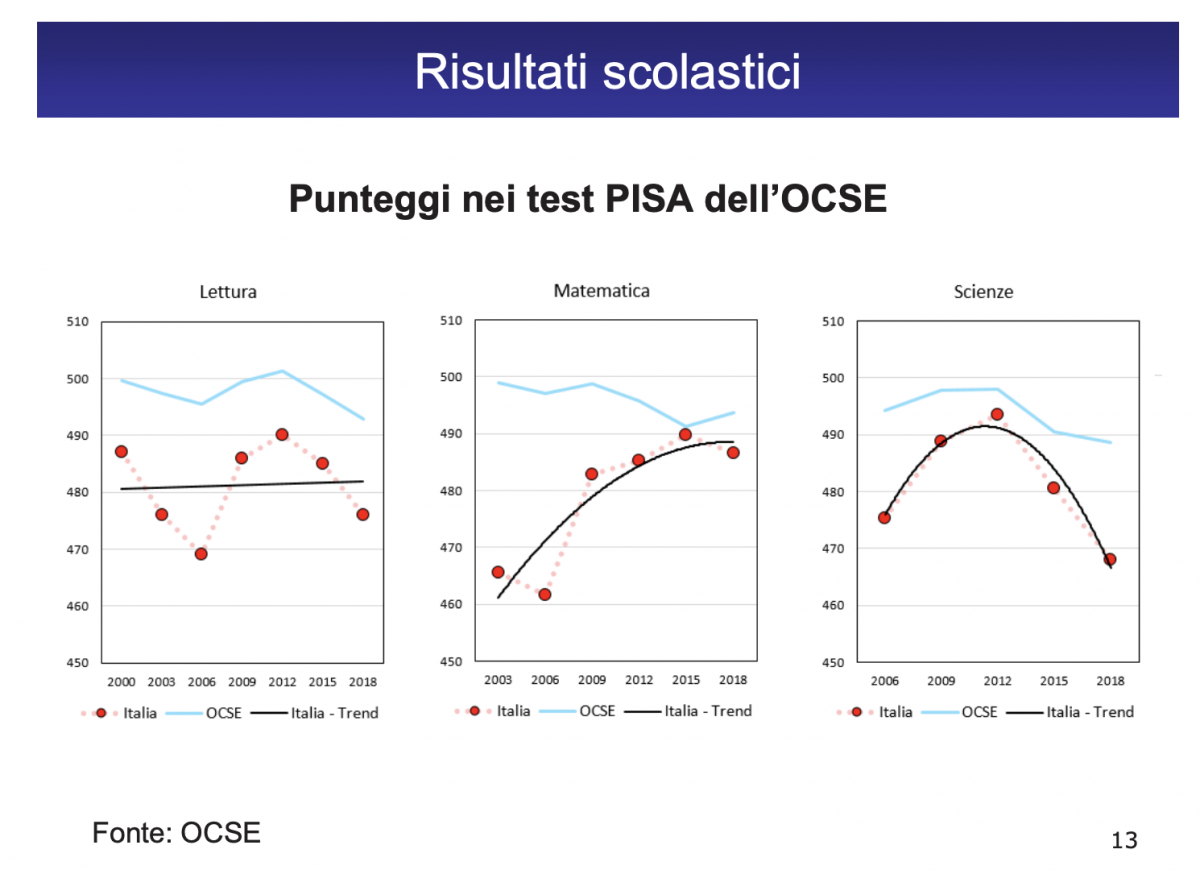

La dimensione qualitativa del problema dell’istruzione riguarda l’insufficiente grado di apprendimento degli studenti italiani nel confronto internazionale. Il Programme for International Student Assessment (PISA) documenta, ad ogni sua edizione, che gli studenti italiani di 15 anni si collocano al di sotto della media OCSE in lettura, matematica e scienze, un risultato deludente per un paese che avrebbe, invece, necessità di crescere più rapidamente rispetto alle principali economie avanzate per raggiungere il loro livello di reddito pro capite.

Da un esame approfondito dei dati più recenti (riferiti al 2018) emerge che i risultati negativi registrati dall’Italia sono dovuti in gran parte ai ritardi nel Mezzogiorno: mentre il Nord Ovest e il Nord Est del paese registrano risultati in taluni casi anche notevolmente superiori alla media OCSE, il Sud e le Isole accusano invece un significativo e preoccupante ritardo.

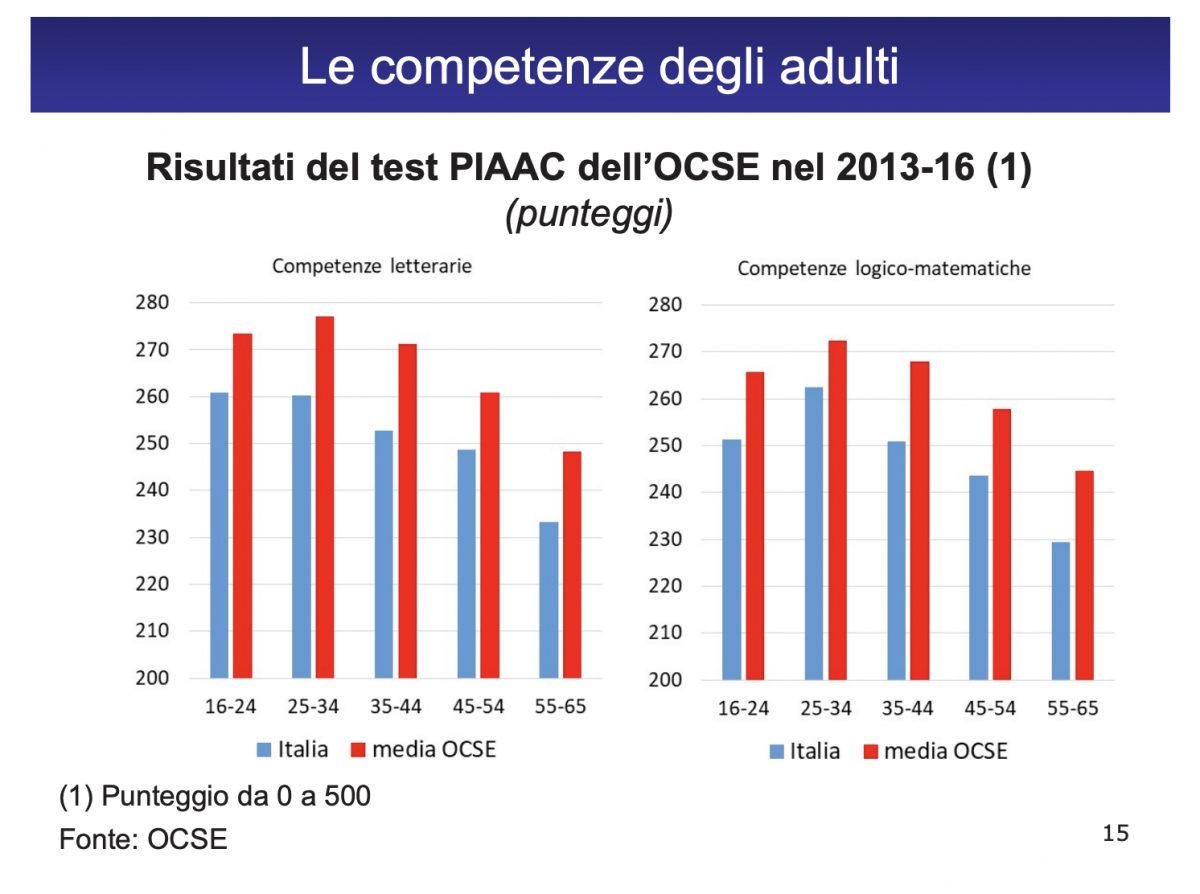

Questo divario si traduce in lacune analoghe negli italiani adulti. Il programma di valutazione internazionale delle competenze degli adulti (PIAAC), realizzato dall’OCSE tra il 2013 e il 2016, indica che in ciascun gruppo di età gli adulti italiani presentano costantemente risultati peggiori rispetto alla media. Nel nostro paese risulta, in particolare, una diffusa mancanza di quelle competenze di lettura e di comprensione, di utilizzo della logica e di analisi – che rispondono alle esigenze della vita moderna e del lavoro. Per quanto riguarda le competenze letterarie, ad esempio, circa il 70 per cento degli italiani sembra non essere in grado di comprendere correttamente testi lunghi e articolati (il che fa dell’Italia uno dei paesi OCSE con i peggiori risultati fra quelli che partecipano all’indagine, dove la percentuale si attesta, in media, intorno al 50 per cento).

Nel test sulle competenze logico-matematiche una percentuale simile di persone si rivela incapace di portare a termine con successo un ragionamento relativamente complesso di natura numerica e quantitativa (a fronte, anche in questo caso, di un livello di circa il 50 per cento della media OCSE).

Anche le competenze finanziarie sono scarse nel confronto internazionale. L’indagine condotta dalla Banca d’Italia all’inizio del 2020 nell’ambito di un programma internazionale avviato dall’OCSE colloca l’Italia al ventitreesimo posto su 26 paesi in base a un punteggio sintetico che misura tre aree dell’alfabetizzazione finanziaria: conoscenze, comportamenti e attitudini. Il punteggio dell’Italia risulta inferiore anche a quello di paesi non appartenenti all’OCSE con livelli di PIL pro capite molto modesti. Questi risultati indicano che il ritardo nell’alfabetizzazione finanziaria può essere solo in parte riconducibile a livelli più bassi di istruzione di base, a una peggiore qualità della stessa o ad altre condizioni sociali o economiche sfavorevoli; essi suggeriscono esservi ampi margini di miglioramento in tutte le aree dell’alfabetizzazione finanziaria.

Una delle ragioni dei divari appena descritti è costituita dal modesto livello di investimenti in istruzione, in particolare in quella terziaria, dove la spesa complessiva è di oltre un terzo inferiore rispetto alla media OCSE17. È un risultato deludente per un paese che, per recuperare i ritardi rispetto alle principali economie avanzate, dovrebbe puntare invece a superare la media. Comprendendo anche i finanziamenti che le università ricevono per la ricerca, nel 2017 la spesa in istruzione terziaria si attestava ad appena lo 0,9 per cento del PIL, una delle percentuali più basse tra i paesi avanzati.

Ma oltre alle risorse occorre curare la qualità della formazione. Nell’istruzione primaria e secondaria la preparazione e la motivazione degli insegnanti sono essenziali, insieme con un’efficace azione di indirizzo e coordinamento da parte dei dirigenti scolastici; questi aspetti dovrebbero ricevere particolare attenzione. Gli edifici e le infrastrutture materiali e immateriali, su cui si investe molto meno che negli altri paesi18, sono spesso obsoleti e talvolta presentano problemi di sicurezza, quando invece la scuola dovrebbe offrire ambienti accoglienti e tecnologicamente adeguati, all’altezza del ruolo che la formazione ha per il progetto di vita dei giovani, soprattutto per coloro che muovono da contesti familiari o ambientali svantaggiati.

La crisi pandemica rischia di esacerbare le fragilità del nostro sistema scolastico. Come sottolineato da alcuni studi recenti19, gli studenti che non riescono a frequentare regolarmente la scuola potrebbero pagare un costo elevato in termini di grado di apprendimento e di redditi futuri. Il ricorso ampio e persistente alla didattica a distanza può inoltre ampliare il divario tra quanti possono contare su un adeguato sostegno in ambito familiare e quanti non possono contarvi. Il problema è particolarmente rilevante per l’Italia: la chiusura delle scuole è stata prolungata e molto estesa e, prima della pandemia, il ricorso a strumenti digitali nella didattica era basso e la dotazione tecnologica spesso inadeguata. Nel nostro paese resta molto forte la correlazione tra i risultati degli studenti e il livello di istruzione della famiglia di provenienza20, legame che rischia di rafforzarsi nelle attuali circostanze.

Gli ostacoli a un’istruzione migliore non riguardano solo il lato dell’offerta. Anche la domanda di lavoratori qualificati si è dimostrata debole. In Italia il rapporto tra le retribuzioni dei lavoratori con un’istruzione terziaria e quelle dei lavoratori con un titolo di istruzione secondaria superiore è inferiore rispetto alla media dell’OCSE (o della Unione europea). È un paradosso che abbiamo messo in evidenza molti anni fa: a una più bassa dotazione di capitale umano, come quella che si rileva nel nostro paese, dovrebbero infatti corrispondere remunerazioni più elevate, trattandosi di un fattore di produzione più scarso.

Il paradosso si potrebbe in parte spiegare con la specializzazione delle imprese italiane nei settori di attività tradizionali e con il ruolo predominante delle piccole imprese poco innovative, presso le quali la domanda di lavoratori con un livello di istruzioneelevato è generalmente più debole. Il reddito relativamente basso di questi lavoratori, tuttavia, potrebbe anche derivare da un circolo vizioso tra domanda e offerta di capitale umano, innescato dalle scelte strategiche delle imprese23. Esse, infatti, potrebbero aver percepito una qualità dell’istruzione mediamente scarsa e aver reagito con un’offerta generalizzata di salari bassi che, a loro volta, non si sarebbero dimostrati sufficienti a promuovere maggiori investimenti in istruzione da parte delle famiglie. Inoltre, le difficoltà nel reperire le competenze adeguate sul mercato del lavoro potrebbe aver spinto le imprese a consolidare la loro scarsa propensione a investire in nuove tecnologie, riducendo in tal modo la necessità di manodopera qualificata.

Le basse remunerazioni e la scarsa domanda di lavoratori qualificati sono tra i motivi che spingono molti italiani, in particolare giovani con un elevato livello di istruzione, a emigrare. Tra il 2009 e il 2018 gli italiani che hanno trasferito la propria residenza in un paese straniero sono stati 816.000 (a fronte di 333.000 che sono tornati in Italia). Sui 157.000 italiani emigrati nel 2018 circa il 30 per cento aveva un’istruzione terziaria, mentre il 25 per cento aveva un’istruzione secondaria superiore.

È necessario un grande sforzo collettivo per invertire questo circolo vizioso. Sebbene nel confronto internazionale i lavoratori con un livello di istruzione elevato si collochino nelle fasce inferiori, essi conservano ancora un notevole vantaggio dal punto di vista retributivo rispetto ai lavoratori meno istruiti. Inoltre, sono meno esposti al rischio di rimanere disoccupati e, in generale, hanno carriere più stabili. Le famiglie e gli studenti dovrebbero quindi comprendere l’importanza di investire in conoscenza, non solo a scuola, ma anche nel corso dell’intera vita lavorativa. Ulteriori investimenti da parte dello Stato dovrebbero mirare a modernizzare le infrastrutture e a migliorare la formazione e la motivazione degli insegnanti. L’offerta formativa dovrebbe essere ampliata e adeguata all’evoluzione della società e dell’economia. Anche le imprese private hanno un ruolo fondamentale da svolgere. Una loro maggiore richiesta di lavoratori altamente qualificati, necessaria per fronteggiare i cambiamenti indotti dal progresso tecnologico e dalla globalizzazione, può innescare un circolo virtuoso tra domanda e offerta di istruzione superiore, a vantaggio di tutto il settore privato e della società in generale.

Colmare questi ritardi è fondamentale anche alla luce di due altri fenomeni che sono destinati a segnare l’evoluzione della nostra economia e della nostra società per le prossime generazioni: le tendenze demografiche e il cambiamento climatico.

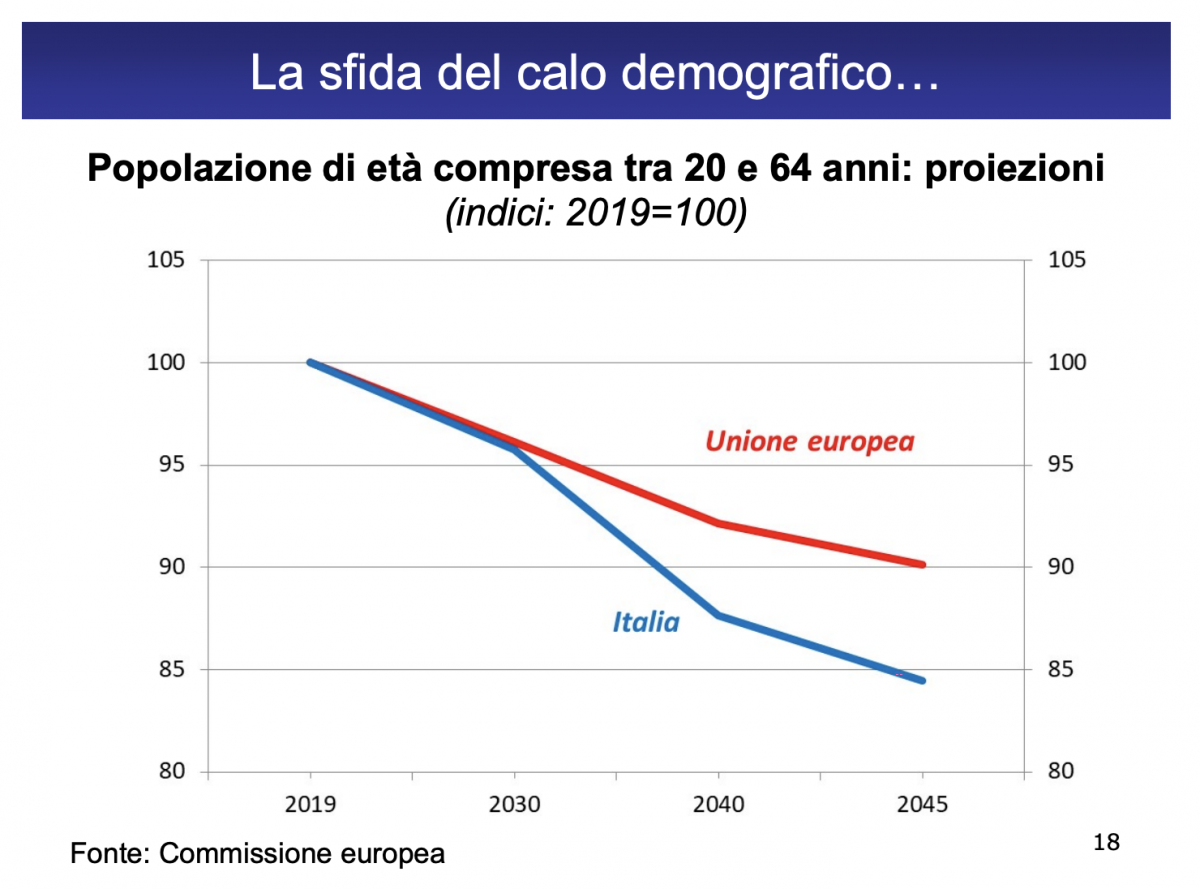

Gli scenari demografici prospettano nelle elaborazioni di tendenza centrale, a livello mondiale, una popolazione ancora in aumento, che si stabilizzerebbe, verso la fine di questo secolo, attorno agli 11 miliardi di persone24. Per l’Europa, e in particolare per l’Italia, esse però prefigurano un netto calo demografico. In particolare, tra 25 anni la popolazione di età compresa tra i 20 e i 64 anni si ridurrebbe di circa 30 milioni nell’Unione europea25; nel nostro paese, nonostante l’ipotesi di un afflusso netto dall’estero di più di 4 milioni di persone in questa classe di età, la diminuzione sarebbe di quasi 6 milioni. La quota di popolazione con almeno 65 anni salirebbe al 29 per cento nel complesso dell’Unione, al 33 per cento in Italia. Queste prospettive sono rese più preoccupanti dall’incapacità di attirare forze di lavoro qualificate dall’estero e dal rischio concreto di continuare, anzi, a perdere le nostre risorse più qualificate, con conseguenti pressioni finanziarie sui sistemi pensionistici e di assistenza.

Con una popolazione calante, continuare a migliorare gli standard di vita e riportare la dinamica del prodotto intorno all’1,5 per cento (il valore medio annuo registrato nei dieci anni precedenti la crisi finanziaria globale) richiederà un incremento medio della produttività del lavoro di poco meno di un punto percentuale all’anno. È un obiettivo alla nostra portata ma che, per essere conseguito, necessita un netto recupero nei campi della ricerca, della digitalizzazione e dell’istruzione.

La seconda sfida è il cambiamento climatico. Come è noto, il crescente uso di combustibili fossili sta spingendo le concentrazioni di gas serra a livelli tali che, in assenza di politiche ambientali più stringenti, porteranno a un aumento della temperatura del pianeta ben oltre la soglia di 1,5 gradi che, se superata, determinerebbe conseguenze potenzialmente catastrofiche per il mondo27. Unione europea, Giappone e Corea del Sud si sono impegnate ad azzerare le loro emissioni nette di carbonio entro il 2050, la Cina entro il 2060. Sono traguardi straordinari in un arco di tempo così breve. La temporanea contrazione della domanda globale di energia indotta dalle misure per contenere la diffusione della pandemia ha ridotto le emissioni mondiali del 9 per cento nella prima metà dell’anno rispetto al periodo corrispondente del 2019, un calo mai osservato durante le precedenti recessioni.

L’urgenza di ripristinare i livelli di produzione prevalenti prima della crisi non deve minare i nostri impegni per l’ambiente. È necessario spezzare il legame tra crescita economica ed emissioni inquinanti, rendendo l’obiettivo dello sviluppo complementare a quello della sostenibilità, operando nella progettazione di migliori infrastrutture così come nella manutenzione di quelle esistenti. Andrebbe favorita, da un lato, la diffusione e l’utilizzo di tecnologie che, pur mature, consentono un deciso abbattimento delle emissioni; dall’altro lato, occorre accelerare la ricerca e lo sviluppo di nuove tecnologie meno inquinanti.

Molto può essere fatto anche nel settore finanziario, dove va favorita la diffusione di meccanismi in grado di garantire che il mercato allochi le proprie risorse tenendo conto dell’impatto ambientale e dei rischi legati al clima. La domanda da parte degli investitori non manca: anche dopo lo scoppio della pandemia, nonostante la situazione caotica prevalsa per alcune settimane sui mercati finanziari, abbiamo osservato preferenze decisamente orientate verso attività sostenibili. Questa tendenza deve essere incoraggiata attraverso una regolamentazione adeguata e la diffusione di informazioni maggiori e più trasparenti sull’impronta ambientale delle imprese.

L’obiettivo della sostenibilità richiede un approccio coerente, che attivi tutte le leve disponibili, tra cui gli incentivi per gli investimenti “verdi”, la tassazione delle emissioni inquinanti e la loro regolamentazione. L’Italia, che il prossimo anno insieme con il Regno Unito organizzerà la Conferenza delle Parti (COP26) nell’ambito della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici, si adopererà per portare la “cooperazione climatica” al centro del dibattito anche all’interno del Gruppo dei Venti. Siamo consapevoli delle controversie che esistono su come affrontare questo problema, ma siamo anche fermamente convinti della necessità di trovare al più presto soluzioni adeguate.

***

In un’economia globale dove i cambiamenti tecnologici hanno ridisegnato i vantaggi comparati delle economie nazionali, il nostro paese ha sofferto le debolezze di un modello di sviluppo caratterizzato da una bassa capacità innovativa. Sebbene l’Italia resti tra i paesi a più elevato livello di reddito e sia ancora il settimo produttore manifatturiero mondiale, gli indicatori documentano, come abbiamo visto, ampi ritardi che pesano sulle potenzialità di crescita, di occupazione e di reddito.

Uno straordinario sostegno per colmare tali ritardi – specialmente nella ricerca, nella digitalizzazione e nella trasformazione in una economia a basse emissioni inquinanti – può provenire dalle risorse del programma Next Generation EU. Il piano, che entra ora nella fase cruciale della definizione e dell’attuazione degli interventi, deve favorire un rafforzamento del tessuto produttivo e della capacità di azione delle nostre amministrazioni pubbliche; può svolgere un ruolo cruciale nel cambiare il contesto in cui operano le imprese, mettendole in grado di rispondere in modo efficace non solo alle sfide del progresso tecnologico e della globalizzazione, ma anche a quelle che saranno poste dall’eredità della crisi pandemica, a partire dai possibili mutamenti delle abitudini di consumo, delle modalità di interazione sociale, dell’organizzazione dell’attività produttiva.

Il rafforzamento dell’istruzione deve avere un ruolo centrale. Ritengo da lungo tempo che l’esiguità dell’investimento in conoscenza e un insufficiente riconoscimento della sua fondamentale importanza da parte della società sia una delle principali ragioni del nostro progressivo declino. La conoscenza va intesa in senso ampio, rimuovendo steccati tra i saperi che limitano la crescita culturale. Alcuni anni fa ricordavo l’importanza di superare una volta per tutte la barriera che ha a lungo separato la cosiddetta cultura “umanistica”, da conservare, da quella “tecnico-scientifica” su cui investire. Oggi ritengo che questo sia essenziale. Come ha sostenuto Edmund Phelps, premio Nobel per l’economia nel 2006, negli ultimi decenni, e non solo in Italia, si è andato affievolendo il dinamismo di fondo, diffuso e crescente, che negli ultimi due secoli era derivato dal “fiorire” di valori quali il bisogno di creare, la propensione a esplorare, il desiderio di affrontare nuove sfide. Phelps evocava quindi la necessità di ristabilire l’apertura all’innovazione e coltivare risorse quali “creatività, curiosità e vitalità”, attraverso un programma di forte recupero di riferimenti classici, osservando con rincrescimento il regresso del rilievo riservato agli studi umanistici nelle università americane.

Forse negli ultimi anni qualcosa sta mutando. Ma bisogna fare molto di più. In questa sede non c’è bisogno di ricordare l’accostamento tra fisica e poesia fatto nel bel testo di Leon Lederman e Christopher Hill, Fisica quantistica per poeti31. Mi piace però richiamare le parole di Carlo Rovelli che, in "Ci sono luoghi al mondo dove più che le regole è importante la gentilezza", scrive: “Poesia e scienza sono entrambe creazioni dello spirito che creano nuovi modi di pensare il mondo, per farcelo meglio capire. La grande scienza e la grande poesia sono entrambe visionarie, e talvolta possono arrivare alle stesse intuizioni. La cultura odierna che tiene scienza e poesia così separate è sciocca, secondo me, perché si rende miope alla complessità e alla bellezza del mondo, rivelate da entrambe". La riscoperta dello studio, scientifico e umanistico, è la vera radice del progresso umano e sociale, la condizione per lo sviluppo economico. Non può che essere questa la base sulla quale costruire il nostro futuro.

***

Il testo di Visco è lungo, certo, ma viviamo in un mondo complesso che ha bisogno di soluzioni semplici senza letture semplicistiche. Siamo assediati ogni giorno dall'ignoranza, dalla banalità e dal conformismo, Questa è la nostra evasione, con un bicchiere di Gin Martini, agitato e non mescolato.

Iscriviti per leggere l'articolo completo.

30 giorni gratis per te

Ti manca poco per entrare nel Club. Completa la registrazione

Ti abbiamo mandato una mail su . Per completare la registrazione, apri la mail che ti abbiamo mandato e fai clic sul link di conferma. Grazie!

List è a portata di Tap

List ora è disponibile su App Store e Google Play

INFORMATIVA PRIVACY RELATIVA AL SERVIZIO NEWSLIST

Ai sensi dell'art. 13 D.Lgs. 30 giugno 2003, n. 196 (“Codice privacy”), dell’art. 13 del Regolamento Europeo n. 679 del 2016 (il “Regolamento privacy”), del Provvedimento n. 229 del 2014 del Garante della Protezione dei Dati Personali (rubricato “Individuazione delle modalità semplificate per l’informativa e l’acquisizione del consenso per l'uso dei cookie”), nonché della Raccomandazione n. 2 del 2001 adottata ai sensi dell’art. 29 della Direttiva n. 95/46/CE, List S.r.l. intende informare gli Utenti in merito all’utilizzo dei loro dati personali, dei log files e dei cookie raccolti tramite la navigazione nel Sito www.newslist.it (di seguito, il “Sito”).

- Titolare, Responsabili del trattamento dei dati e Responsabile della Protezione dei Dati

Il titolare del trattamento dei dati personali è List S.r.l. (di seguito, il “Titolare” o “List”), con sede legale Roma (00196), Via Ferdinando di Savoia n. 3, partita IVA 14403801005, email help@newslist.it.

L’elenco aggiornato dei Responsabili del trattamento, ove designati, può essere fornito su richiesta da parte degli Utenti.

Nel caso in cui venga nominato un Responsabile della Protezione dei Dati (ai sensi dell’art. 37 del Regolamento privacy), i dati identificativi dello stesso saranno resi noti mediante pubblicazione dei medesimi, integrando la presente informativa.

Il titolare del trattamento dei dati personali relativi al Sito è Legalitax Studio Legale e Tributario, con sede in Roma (00196), Via Flaminia n. 135.

- Categorie, natura e finalità dei dati trattati

List tratterà alcuni dati personali degli Utenti che navigano e interagiscono con i servizi web del Sito.

- Dati di navigazione

Si tratta di dati di navigazione che i sistemi informatici acquisiscono automaticamente durante l’utilizzo del Sito, quale l’indirizzo IP, gli indirizzi in notazione URI (Uniform Resource Identifier), nonché i dettagli delle richieste inviate al server del Sito, e che ne rendono possibile la navigazione. I dati di navigazione potranno altresì essere utilizzati per compilare statistiche anonime che permettono di comprendere l’utilizzo del Sito e di migliorare la struttura dello stesso.

Infine, i dati di navigazione potranno eventualmente essere utilizzati per l’accertamento di attività illecite, come in casi di reati informatici, a danno del Sito.

- Dati forniti dall’Utente

L’eventuale invio di comunicazioni ai contatti indicati sul Sito comporta l’acquisizione dell’indirizzo e-mail e degli ulteriori dati personali contenuti nella comunicazione, previo rilasci di idonea informativa.

- Cookie

- Siti web di terze parti

I siti di terze parti a cui è possibile accedere tramite questo Sito non sono coperti dalla presente Privacy policy. Gli stessi potrebbero utilizzare cookie differenti e/o adottare una propria Privacy policy diversa da quella di questo Sito, relativamente ai quali quest’ultimo non risponde. Consigliamo pertanto di consultare di volta in volta la relativa informativa sull’utilizzo dei cookie e seguire le istruzioni per la disabilitazione degli stessi, qualora lo si desiderasse.

- Natura del conferimento dei dati

Fermo restando quanto indicato in relazione ai dati di navigazione e ai cookie, gli Utenti sono liberi di fornire i propri dati personali, ove richiesti nelle apposite sezioni del Sito; il loro mancato conferimento può comportare l’impossibilità di ricevere la fornitura dei servizi da loro richiesti.

- Modalità del trattamento

I dati personali sono trattati con strumenti automatizzati, con logiche strettamente correlate alle finalità stesse, e per il periodo di tempo strettamente necessario a conseguire gli scopi per cui sono stati raccolti.

Le informazioni raccolte sono registrate in un ambiente sicuro.

- Ambito di comunicazione dei dati

I dati personali degli Utenti saranno trattati dal personale incaricato di List. Inoltre, i loro dati personali potranno essere trattati da terzi, fornitori di servizi esterni, che agiscano per conto o a nome di List, debitamente nominati quali Responsabili del trattamento, e che tratteranno i dati in conformità allo scopo per cui i dati sono stati in origine raccolti.

- Diffusione dei dati

I dati personali non sono soggetti a diffusione.

- Diritti dell’interessato

Il Codice privacy e il Regolamento privacy conferiscono agli Utenti l’esercizio di specifici diritti.

Gli Utenti in qualsiasi momento potranno esercitare i diritti di cui all’art. 7 del Codice privacy e s.m.i. e di cui agli art. 15, 16, 17, 18, 20 e 21 del Regolamento privacy, inviando una comunicazione scritta ai recapiti del Titolare di cui al precedente paragrafo 1 e, per l’effetto, ottenere:

- la conferma dell'esistenza o meno dei dati personali degli Utenti con indicazione della relativa origine, verificarne l’esattezza o richiederne l'aggiornamento, la rettifica, l'integrazione;

- l’accesso, la rettifica, la cancellazione dei dati personali o la limitazione del trattamento;

- la cancellazione, trasformazione in forma anonima o il blocco dei dati personali trattati in violazione di legge.

Gli Utenti, inoltre, potranno opporsi al trattamento dei dati personali che li riguardano.

- Aggiornamenti

La Privacy policy del Sito potrà essere soggetta a periodici aggiornamenti.

Termini e condizioni di vendita dei servizi di abbonamento

I presenti termini d'uso disciplinano la fornitura digitale del servizio in abbonamento (di seguito,

il"Servizio" o

l'"Abbonamento") a List nelle diverse formule di volta in volta disponibili. Il Servizio è fornito da List

S.r.l., con

sede in Via Ferdinando di Savoia, 3 - 00196 Roma P. IVA 14403801005, iscritta al registro delle imprese di

Roma, numero

di iscrizione RM/1518421 (di seguito, il "Fornitore").

Il Servizio è rivolto esclusivamente a utenti maggiorenni. (di seguito, l'"Utente" o gli "Utenti").

List è il servizio digitale che fornisce agli Utenti contenuti editoriali, giornalistici e informativi di

qualità;

maggiori informazioni su List sono disponibili navigando sul sito internet https://newslist.it/ (di seguito,

il "Sito").

Il Servizio è disponibile in abbonamento via web a partire dal Sito, nonché attraverso l'applicazione List

(di seguito,

l'"Applicazione") per dispositivi mobili con sistema operativo IOS 11.0 o successivi e Android 6.0 o

successivi.

Il costo dei dispositivi, delle apparecchiature e della connessione internet necessari per la fruizione del

Servizio non

è ricompreso nel Servizio e si intende a carico dell'Utente.

1. Caratteristiche del Servizio

1.1 Il Servizio ha ad oggetto la fruizione in abbonamento dei contenuti editoriali della testata List.

L'Abbonamento è

disponibile esclusivamente in formato digitale; resta quindi espressamente esclusa dal Servizio la fornitura

dei

contenuti in formato cartaceo.

1.2 Il Servizio è a pagamento e comporta il pagamento di un corrispettivo a carico dell'Utente (con le

modalità previste

nel successivo articolo 5).

1.3 L'Utente può scegliere tra diverse formule a pagamento per la fruizione del Servizio; il costo, la

durata, le

modalità di erogazione e gli specifici contenuti di ciascun pacchetto sono specificati nella pagina di

offerta

pubblicata su https://newslist.it/fe/#!/register ovvero all'interno dell'Applicazione. Il contenuto

dell'offerta deve

intendersi parte integrante dei presenti termini d'uso e del connesso contratto tra il Fornitore e l'Utente.

2. Acquisto dell'abbonamento

2.1 Ai fini dell'acquisto di un Abbonamento è necessario (i) aprire un account List; (ii) selezionare un

pacchetto tra

quelli disponibili; (iii) seguire la procedura di acquisto all'interno del Sito o dell'Applicazione,

confermando la

volontà di acquistare l'Abbonamento mediante l'apposito tasto virtuale. L'Abbonamento si intende acquistato

al momento

della conferma della volontà di acquisto da parte dell'Utente; a tal fine, l'Utente accetta che faranno fede

le

risultanze dei sistemi informatici del Fornitore. La conferma vale come espressa accettazione dei presenti

termini

d'uso.

2.2 L'Utente riceverà per email la conferma dell'attivazione del Servizio, con il riepilogo delle condizioni

essenziali

applicabili e il link ai termini d'uso e alla privacy policy del Fornitore; è onere dell'Utente scaricare e

conservare

su supporto durevole il testo dei termini d'uso e della privacy policy.

2.3 Una volta confermato l'acquisto, l'intero costo dell'Abbonamento, così come specificato nel pacchetto

acquistato,

sarà addebitato anticipatamente sullo strumento di pagamento indicato dall'Utente.

2.4 Effettuando la richiesta di acquisto dell'Abbonamento, l'Utente acconsente a che quest'ultimo venga

attivato

immediatamente senza aspettare il decorso del periodo di recesso previsto al successivo articolo 4.

2.5 Per effetto dell'acquisto, l'Utente avrà diritto a fruire del Servizio per l'intera durata

dell'abbonamento;

l'Utente, tuttavia, non può sospendere per alcun motivo la fruizione del Servizio durante il periodo di

validità

dell'Abbonamento.

3. DURATA, DISDETTA E RINNOVO DELL'ABBONAMENTO

3.1 L'Abbonamento avrà la durata di volta in volta indicata nel pacchetto scelto dall'Utente (per esempio,

mensile o

annuale).

3.2 L'Abbonamento si rinnoverà ciclicamente e in modo automatico per una durata eguale a quella

originariamente scelta

dall'Utente, sino a quando una delle Parti non comunichi all'altra la disdetta dell'Abbonamento almeno 24

ore prima del

momento della scadenza. In mancanza di disdetta nel termine indicato, l'Abbonamento è automaticamente

rinnovato.

3.3 L'Utente potrà esercitare la disdetta in ogni momento e senza costi attraverso una delle seguenti

modalità:

seguendo la procedura per la gestione dell'Abbonamento all'interno del proprio profilo utente sia sul Sito

che

nell'Applicazione;

inviando una mail al seguente indirizzo: help@newslist.it.

3.4 Gli effetti della disdetta si verificano automaticamente alla scadenza del periodo di abbonamento in

corso; fino a

quel momento, l'Utente ha diritto a continuare a fruire del proprio Abbonamento. La disdetta non dà invece

diritto ad

alcun rimborso per eventuali periodi non goduti per scelta dell'Utente.

3.5 In caso di mancato esercizio della disdetta, il rinnovo avverrà al medesimo costo della transazione

iniziale, salvo

che il Fornitore non comunichi all'Utente la variazione del prezzo dell'Abbonamento con un preavviso di

almeno 30 giorni

rispetto alla data di scadenza. Se, dopo aver ricevuto la comunicazione della variazione del prezzo,

l'Utente non

esercita la disdetta entro 24 ore dalla scadenza, l'Abbonamento si rinnova al nuovo prezzo comunicato dal

Fornitore.

3.6 Il Fornitore addebiterà anticipatamente l'intero prezzo dell'Abbonamento subito dopo ogni rinnovo sullo

stesso

strumento di pagamento in precedenza utilizzato dall'Utente ovvero sul diverso strumento indicato

dall'Utente attraverso

l'area riservata del proprio account personale.

4. Recesso DEL CONSUMATORE

4.1 L'Utente, ove qualificabile come consumatore – per consumatore si intende una persona fisica che agisce

per scopi

estranei all'attività imprenditoriale, commerciale, artigianale o professionale eventualmente svolta, ha

diritto di

recedere dal contratto, senza costi e senza l'onere di indicarne i motivi, entro 14 giorni dalla data di

attivazione

dell'Abbonamento acquistato.

4.2 L'Utente può comunicare la propria volontà di recedere, inviando al Fornitore una comunicazione

esplicita in questo

senso mediante una delle seguenti modalità:

mediante raccomandata a.r. indirizzata alla sede del Fornitore;

per email al seguente indirizzo help@newslist.it;

4.3 Ai fini dell'esercizio del recesso l'Utente può, a sua scelta, utilizzare questo modulo

4.4 Il termine per l'esercizio del recesso si intende rispettato se la comunicazione relativa all'esercizio

del diritto

di recesso è inviata dall'Utente prima della scadenza del periodo di recesso.

4.5 In caso di valido esercizio del recesso, il Fornitore rimborserà all'Utente il pagamento ricevuto in

relazione

all'Abbonamento cui il recesso si riferisce, al netto di un importo proporzionale a quanto è stato fornito

dal Fornitore

fino al momento in cui il consumatore lo ha informato dell'esercizio del diritto di recesso; per il calcolo

di tale

importo, si terrà conto dei numeri o comunque dei contenuti fruiti e/o fruibili dal consumatore fino

all'esercizio del

diritto di recesso. Il rimborso avverrà entro 14 giorni dalla ricezione della comunicazione di recesso sullo

stesso

mezzo di pagamento utilizzato per la transazione iniziale.

4.6 Eventuali eccezioni al diritto di recesso, ove previste da Codice del consumo – decreto legislativo 6

settembre

2005, n. 206, saranno comunicate al consumatore in sede di offerta prima dell'acquisto.

5. Modalità di pagamento

5.1 L'Abbonamento comporta l'obbligo per l'Utente di corrispondere al Fornitore il corrispettivo nella

misura

specificata nell'offerta in relazione al pacchetto scelto dall'Utente.

5.2 Tutti i prezzi indicati nell'offerta si intendono comprensivi di IVA.

5.3 Il pagamento dei corrispettivi può essere effettuato mediante carte di credito o debito abilitate ad

effettuare gli

acquisti online. Le carte accettate sono le seguenti: Visa, Mastercard, American Express.

5.4 L'Utente autorizza il Fornitore ad effettuare l'addebito dei corrispettivi dovuti al momento

dell'acquisto

dell'Abbonamento e dei successivi rinnovi sulla carta di pagamento indicata dallo stesso Utente.

5.5 Il Fornitore non entra in possesso dei dati della carta di pagamento utilizzata dall'Utente. Tali dati

sono

conservati in modo sicuro dal provider dei servizi di pagamento utilizzato dal Fornitore (Stripe o il

diverso provider

che in futuro potrà essere indicato all'Utente). Inoltre, a garanzia dell'Utente, tutte le informazioni

sensibili della

transazione vengono criptate mediante la tecnologia SSL – Secure Sockets Layer.

5.6 È onere dell'Utente: (i) inserire tutti i dati necessari per il corretto funzionamento dello strumento

di pagamento

prescelto; (ii) mantenere aggiornate le informazioni di pagamento in vista dei successivi rinnovi (per

esempio,

aggiornando i dati della propria carta di pagamento scaduta in vista del pagamento dei successivi rinnovi

contrattuali).

Qualora per qualsiasi motivo il pagamento non andasse a buon fine, il Fornitore si riserva di sospendere

immediatamente

l'Abbonamento fino al buon fine dell'operazione di pagamento; trascorsi inutilmente 3 giorni senza che il

pagamento

abbia avuto esito positivo, è facoltà del Fornitore recedere dal contratto con effetti immediati.

Pagamenti all'interno dell'applicazione IOS

5.7 In caso di acquisto dell'Abbonamento mediante l'Applicazione per dispositivi IOS, il pagamento è gestito

interamente

attraverso la piattaforma App Store fornita dal gruppo Apple. Il pagamento del corrispettivo è

automaticamente

addebitato sull'Apple ID account dell'Utente al momento della conferma dell'acquisto. Gli abbonamenti

proposti sono

soggetti al rinnovo automatico e all'addebito periodico del corrispettivo. L'Utente può disattivare

l'abbonamento fino a

24h prima della scadenza del periodo di abbonamento in corso. In caso di mancata disattivazione,

l'abbonamento si

rinnova per un eguale periodo e all'Utente viene addebitato lo stesso importo sul suo account Apple.

L'Utente può

gestire e disattivare il proprio abbonamento direttamente dal proprio profilo su App Store. Per maggiori

informazioni al

riguardo: https://www.apple.com/it/legal/terms/site.html. Il Fornitore non è responsabile per eventuali

disservizi della

piattaforma App Store.

6. Promozioni

6.1 Il Fornitore può a sua discrezione offrire agli Utenti delle promozioni sotto forma di sconti o periodi

gratuiti di

fruizione del Servizio.

6.2 Salvo che non sia diversamente specificato nella pagina di offerta della promozione, l'adesione a una

promozione

comporta, alla sua scadenza, l'attivazione automatica del Servizio a pagamento con addebito periodico del

corrispettivo

in base al contenuto del pacchetto di volta in volta selezionato dall'Utente.

6.3 L'Utente ha la facoltà di disattivare il Servizio in qualunque momento prima della scadenza del periodo

di prova

attraverso una delle modalità indicate nel precedente articolo 3).

7. Obblighi e garanzie dell'Utente

7.1 L'Utente dichiara e garantisce:

- di essere maggiorenne;

- di sottoscrivere l'Abbonamento per scopi estranei ad attività professionali, imprenditoriali, artigianali

o commerciali

eventualmente svolte;

- che tutti i dati forniti per l'attivazione dell'Abbonamento sono corretti e veritieri;

- che i dati forniti saranno mantenuti aggiornati per l'intera durata dell'Abbonamento.

7.2 L'Utente si impegna al pagamento del corrispettivo in favore del Fornitore nella misura e con le

modalità definite

nei precedenti articoli.

7.3 L'Utente si impegna ad utilizzare l'Abbonamento e i suoi contenuti a titolo esclusivamente personale, in

forma non

collettiva e senza scopo di lucro; l'Utente è inoltre responsabile per qualsiasi uso non autorizzato

dell'Abbonamento e

dei suoi contenuti, ove riconducibile all'account dell'Utente medesimo; per questo motivo l'Utente si

impegna ad

assumere tutte le precauzioni necessarie per mantenere riservato l'accesso all'Abbonamento attraverso il

proprio account

(per esempio, mantenendo riservate le credenziali di accesso ovvero segnalando senza ritardo al Fornitore

che la

riservatezza di tali credenziali risulta compromessa per qualsiasi motivo).

7.4 La violazione degli obblighi stabiliti nel presente articolo conferisce al Fornitore il diritto di

risolvere

immediatamente il contratto ai sensi dell'articolo 1456 del codice civile, fatto salvo il risarcimento dei

danni.

8. Tutela della proprietà intellettuale e industriale

8.1 L'Utente riconosce e accetta che i contenuti dell'Abbonamento, sotto forma di testi, immagini,

fotografie, grafiche,

disegni, contenuti audio e video, animazioni, marchi, loghi e altri segni distintivi, sono coperti da

copyright e dagli

altri diritti di proprietà intellettuale e industriale di volta in volta facenti capo al Fornitore e ai suoi

danti causa

e per questo si impegna a rispettare tali diritti.

8.2 Tutti i diritti sono riservati in capo ai titolari; l'Utente accetta che l'unico diritto acquisito con

il contratto

è quello di fruire dei contenuti dell'Abbonamento con le modalità e i limiti propri del Servizio. Fatte

salve le

operazioni di archiviazione e condivisione consentite dalle apposite funzionalità del Servizio, qualsiasi

attività di

riproduzione, pubblica esecuzione, comunicazione a terzi, messa a disposizione, diffusione, modifica ed

elaborazione dei

contenuti è espressamente vietata.

8.3 La violazione degli obblighi stabiliti nel presente articolo conferisce al Fornitore il diritto di

risolvere

immediatamente il contratto ai sensi dell'articolo 1456 del codice civile, fatto salvo il risarcimento dei

danni.

9. Manleva

9.1 L'Utente si impegna a manlevare e tenere indenne il Fornitore contro qualsiasi costo – inclusi gli

onorari degli

avvocati, spesa o danno addebitato al Fornitore o in cui il Fornitore dovesse comunque incorrere in

conseguenza di usi

impropri del Servizio da parte dell'Utente o per la violazione da parte di quest'ultimo di obblighi

derivanti dalla

legge ovvero dai presenti termini d'uso.

10. Limitazione di responsabilità

10.1 Il Fornitore è impegnato a fornire un Servizio con contenuti professionali e di alta qualità; tuttavia,

il

Fornitore non garantisce all'Utente che i contenuti siano sempre privi di errori o imprecisioni; per tale

motivo,

l'Utente è l'unico responsabile dell'uso dei contenuti e delle informazioni veicolate attraverso di

essi.

10.2 L'Utente riconosce e accetta che, data la natura del Servizio e come da prassi nel settore dei servizi

della

società dell'informazione, il Fornitore potrà effettuare interventi periodici sui propri sistemi per

garantire o

migliorare l'efficienza e la sicurezza del Servizio; tali interventi potrebbero comportare il rallentamento

o

l'interruzione del Servizio. Il Fornitore si impegna a contenere i periodi di interruzione o rallentamento

nel minore

tempo possibile e nelle fasce orarie in cui generalmente vi è minore disagio per gli Utenti. Ove

l'interruzione del

Servizio si protragga per oltre 24 ore, l'Utente avrà diritto a un'estensione dell'Abbonamento per un numero

di giorni

pari a quello dell'interruzione; in tali casi, l'Utente riconosce che l'estensione dell'Abbonamento è

l'unico rimedio in

suo favore, con la conseguente rinunzia a far valere qualsivoglia altra pretesa nei confronti del

Fornitore.

10.3 L'Utente riconosce e accetta che nessuna responsabilità è imputabile al Fornitore:

- per disservizi dell'Abbonamento derivanti da malfunzionamenti di reti elettriche e telefoniche ovvero di

ulteriori

servizi gestiti da terze parti che esulano del tutto dalla sfera di controllo e responsabilità del Fornitore

(per

esempio, disservizi della banca dell'Utente, etc...);

- per la mancata pubblicazione di contenuti editoriali che derivi da cause di forza maggiore.

10.4 In tutti gli altri casi, l'Utente riconosce che la responsabilità del Fornitore in forza del contratto

è limitata

alle sole ipotesi di dolo o colpa grave.

10.5 Ai fini dell'accertamento di eventuali disservizi, l'Utente accetta che faranno fede le risultanze dei

sistemi

informatici del Fornitore.

11. Modifica dei termini d'uso

11.1 L'Abbonamento è disciplinato dai termini d'uso approvati al momento dell'acquisto.

11.2 Durante il periodo di validità del contratto, il Fornitore si riserva di modificare i termini della

fornitura per

giustificati motivi connessi alla necessità di adeguarsi a modifiche normative o obblighi di legge, alle

mutate

condizioni del mercato di riferimento ovvero all'attuazione di piani aziendali con ricadute sull'offerta dei

contenuti.

11.3 I nuovi termini d'uso saranno comunicati all'Utente con un preavviso di almeno 15 giorni rispetto alla

scadenza del

periodo di fatturazione in corso ed entreranno in vigore a partire dall'inizio del periodo di fatturazione

successivo.

Se l'Utente non è d'accordo con i nuovi termini d'uso, può esercitare la disdetta secondo quanto previsto al

precedente

articolo 3.

11.4 Ove la modifica dei termini d'uso sia connessa alla necessità di adeguarsi a un obbligo di legge, i

nuovi termini

d'uso potranno entrare in vigore immediatamente al momento della comunicazione; resta inteso che, solo in

tale ipotesi,

l'Utente potrà recedere dal contratto entro i successivi 30 giorni, con il conseguente diritto ad ottenere

un rimborso

proporzionale al periodo di abbonamento non goduto.

12. Trattamento dei dati personali

12.1 In conformità a quanto previsto dal Regolamento 2016/679 UE e dal Codice della privacy (decreto

legislativo 30

giugno 2003, n. 196), i dati personali degli Utenti saranno trattati per le finalità e in forza delle basi

giuridiche

indicate nella privacy policy messa a disposizione dell'Utente in sede di registrazione e acquisto.

12.2 Accettando i presenti termini di utilizzo, l'Utente conferma di aver preso visione della privacy policy

messa a

disposizione dal Fornitore e di averne conservato copia su supporto durevole.

12.3 Il Fornitore si riserva di modificare in qualsiasi momento la propria privacy policy nel rispetto dei

diritti degli

Utenti, dandone notizia a questi ultimi con mezzi adeguati e proporzionati allo scopo.

13. Servizio clienti

13.1 Per informazioni sul Servizio e per qualsiasi problematica connessa con la fruizione dello stesso,

l'Utente può

contattare il Fornitore attraverso i seguenti recapiti: help@newslist.it

14. Legge applicabile e foro competente

14.1 Il contratto tra il Fornitore e l'Utente è regolato dal diritto italiano.

14.2 Ove l'Utente sia qualificabile come consumatore, per le controversie comunque connesse con la

formazione,

esecuzione, interpretazione e cessazione del contratto, sarà competente il giudice del luogo di residenza o

domicilio

del consumatore, se ubicato in Italia.