10 Agosto

Una questione di interessi

Il prelievo straordinario deciso dal governo Meloni sugli extra margini delle banche è stato innescato dall'immobilismo nell'adeguare i tassi sulla raccolta, come era stato raccomandato da Bankitalia in febbraio e dal ministro dell'Economia Giorgetti all'assemblea dell'Abi. L'ascesa degli utili, le amnesie, una scelta giusta

Il governo Meloni ha tassato le banche e improvvisamente s'è gridato al "populismo di Palazzo Chigi" e in Italia sono comparsi i liberali. Era dai tempi di Malagodi che non si vedevano così tanti alfieri del mercato e cantori del laissez-faire. Lontanissimi da Luigi Einaudi che raccomandava di vivere con la "passione dei ragionamenti ben fatti, appoggiati sui dati". Quali sono?

Il governo ha imposto un prelievo agli istituti di credito che durante la corsa a razzo del rialzo dei tassi della Bce hanno prontamente adeguato i rendimenti in loro favore, ma si sono dimenticati di farlo anche per i clienti. Le banche che lo hanno fatto sono una manciata. Nonostante l'evidenza dei fatti (e l'iniquità della condotta) è partito l'assalto al governo da parte dei detentori della ragione del caveau.

La norma proposta dal ministero dell'Economia e approvata dal Consiglio dei ministri è circoscritta nello spazio d'azione e nel tempo d'applicazione, non è una novità visto che in Spagna il governo socialista di Pedro Sanchez ne ha approvata una simile. Altri seguiranno? Tutti i governi stanno ragionando sul prelievo, nel Regno Unito, nazione dove il settore finanziario è parte fondamentale dell'economia e della cultura del business, la tassazione del settore bancario negli ultimi vent'anni ha visto una serie di provvedimenti da parte dei governi laburisti e conservatori, sul punto consigliamo la lettura sul tema di questo report della Camera dei Comuni.

Il Mef ricorda che la norma "prevede anche un tetto massimo per il contributo che non può superare lo 0,1 % del totale dell’attivo" e che "la base imponibile di tale imposta è determinata dal maggior valore tra l’ammontare del margine d’interesse di cui alla voce 30 del conto economico, redatto secondo gli schemi approvati dalla Banca d’Italia, relativo all’esercizio antecedente a quello in corso al 1°...

Il governo Meloni ha tassato le banche e improvvisamente s'è gridato al "populismo di Palazzo Chigi" e in Italia sono comparsi i liberali. Era dai tempi di Malagodi che non si vedevano così tanti alfieri del mercato e cantori del laissez-faire. Lontanissimi da Luigi Einaudi che raccomandava di vivere con la "passione dei ragionamenti ben fatti, appoggiati sui dati". Quali sono?

Il governo ha imposto un prelievo agli istituti di credito che durante la corsa a razzo del rialzo dei tassi della Bce hanno prontamente adeguato i rendimenti in loro favore, ma si sono dimenticati di farlo anche per i clienti. Le banche che lo hanno fatto sono una manciata. Nonostante l'evidenza dei fatti (e l'iniquità della condotta) è partito l'assalto al governo da parte dei detentori della ragione del caveau.

La norma proposta dal ministero dell'Economia e approvata dal Consiglio dei ministri è circoscritta nello spazio d'azione e nel tempo d'applicazione, non è una novità visto che in Spagna il governo socialista di Pedro Sanchez ne ha approvata una simile. Altri seguiranno? Tutti i governi stanno ragionando sul prelievo, nel Regno Unito, nazione dove il settore finanziario è parte fondamentale dell'economia e della cultura del business, la tassazione del settore bancario negli ultimi vent'anni ha visto una serie di provvedimenti da parte dei governi laburisti e conservatori, sul punto consigliamo la lettura sul tema di questo report della Camera dei Comuni.

Il Mef ricorda che la norma "prevede anche un tetto massimo per il contributo che non può superare lo 0,1 % del totale dell’attivo" e che "la base imponibile di tale imposta è determinata dal maggior valore tra l’ammontare del margine d’interesse di cui alla voce 30 del conto economico, redatto secondo gli schemi approvati dalla Banca d’Italia, relativo all’esercizio antecedente a quello in corso al 1° gennaio 2023 che eccede per almeno il 5 per cento il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022 e l’ammontare del margine di interesse di cui alla voce 30 del conto economico, redatto secondo gli schemi approvati dalla Banca d’Italia, relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024 che eccede per almeno il 10 per cento il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022".

Un altro punto chiave, il ministero dell'economia mette nero su bianco che "gli istituti bancari che hanno già adeguato i tassi sulla raccolta così come raccomandato lo scorso 15 febbraio con specifica nota da Bankitalia, raccomandazione poi richiamata dal ministro Giorgetti in occasione dell’assemblea Abi lo scorso 5 luglio, non avranno impatti significativi come conseguenza della norma approvata ieri in Cdm". Per evitare il prelievo, bastava adeguare i tassi in favore dei clienti. Ma così non è stato fatto, nonostante gli avvisi fossero autorevoli, non sussurrati, ma chiari e pubblici.

Lo spread tra tassi attivi e passivi per le banche è stato un turbo-acceleratore degli utili. Quali utili?

Report di Dbrs Morningstar dell'8 agosto 2023:

Le grandi banche italiane (Intesa Sanpaolo, UniCredit, Banco BPM, BPER e Banca MPS) hanno registrato un utile netto aggregato di 5,7 miliardi di euro nel 2° trimestre 2023 in crescita del 20% su base annua o del 60% su base annua escludendo gli accantonamenti per la Russia e il badwill derivante dall'acquisizione di Banca Carige da parte di BPER nel 2° trimestre 2022. L'utile netto aggregato del 2° trimestre è aumentato del 19% su base trimestrale. Per il 1° semestre 2023, l'utile netto aggregato è stato di circa 10,5 miliardi di euro, in crescita del 64% su base annua o del 56% su base annua escludendo l'impatto della Russia e di BPER-Carige.

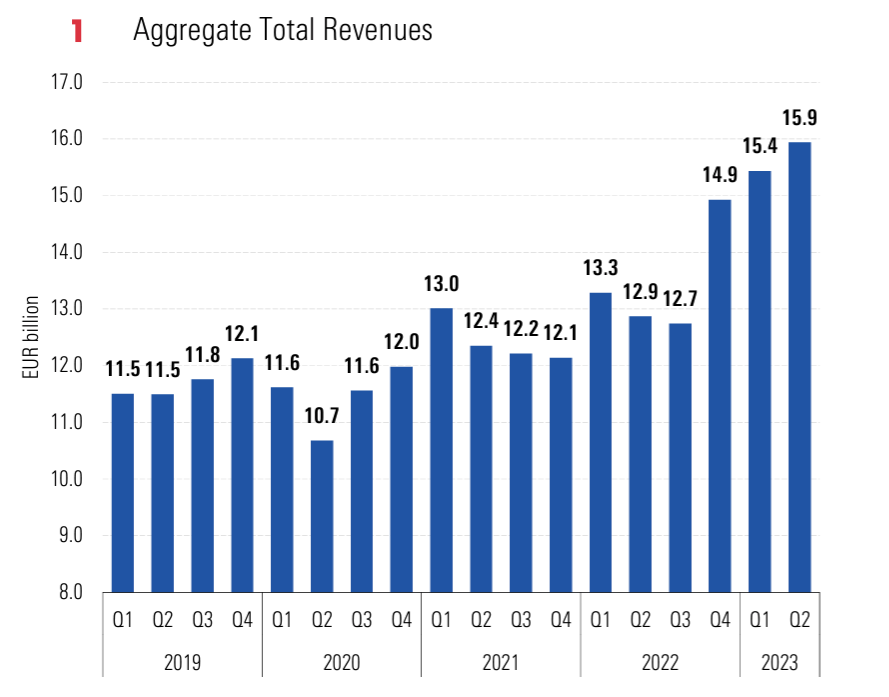

Qualche grafico dal report, per una panoramica efficace. Questo è l'andamento dei ricavi totali delle prime cinque banche italiane:

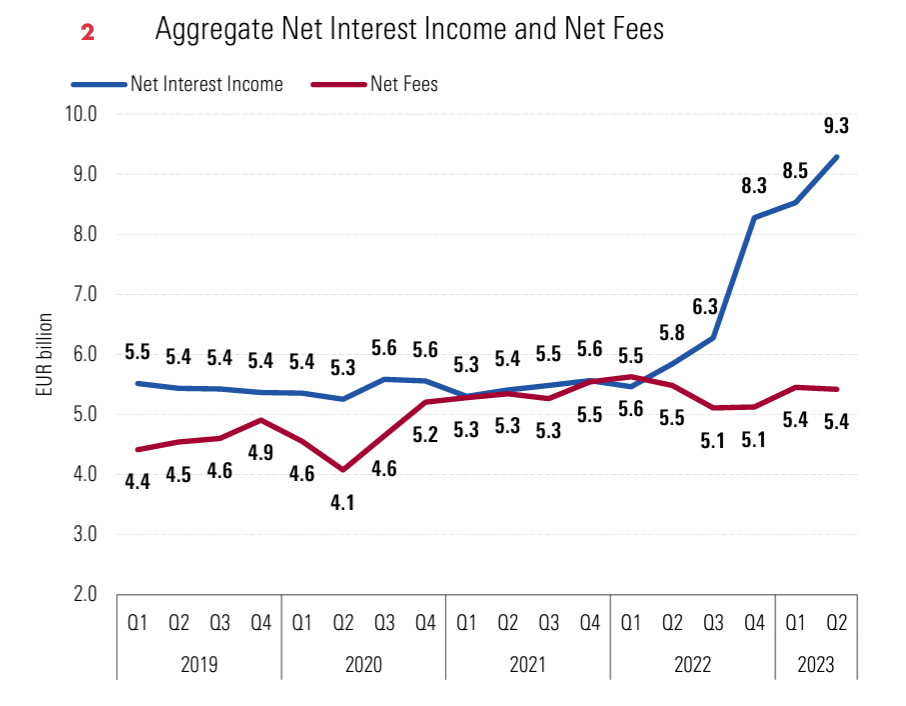

E questo è l'andamento del margine d'interesse (curva blu), in decollo verticale c0n il rialzo dei tassi dal primo trimestre del 2022:

Lettura dei due grafici: nel 2° trimestre 2023, i ricavi totali sono aumentati del 24% su base annua, grazie all'aumento degli NII, in parte compensato dalla diminuzione delle commissioni nette e degli altri ricavi. Anche i ricavi totali sono aumentati del 3% nel secondo trimestre del 2023. I ricavi core (NII e commissioni nette) sono aumentati del 30% su base annua e del 5% su base trimestrale nel 2° trimestre 2023. I ricavi totali nel 1° semestre 2023 sono aumentati del 20% su base annua e i ricavi core sono aumentati del 28% su base annua nello stesso periodo.

I banchieri cascano dalle nuvole e dicono di non essere stati avvertiti. Davvero?

L'Abi sapeva benissimo che il problema dello spread eccessivo tra tassi attivi e passivi, che la noncuranza nei confronti dei correntisti non poteva durare. Era stato detto chiaramente che bisognava adeguare i tassi di deposito e non in maniera fugace, evasiva, durante degli incontri privati. No, in pubblico, durante l'assemblea dell'Abi. Aiutiamo i banchieri (non è necessario per tutti, per fortuna) a ricordare.

Giancarlo Giorgetti, ministro dell’Economia, intervento all’assemblea dell’Abi, 5 luglio 2023:

La situazione di liquidità delle banche italiane risulta soddisfacente, attestandosi in genere sopra la media europea e ampiamente sopra i livelli minimi regolamentari. In un contesto che appare pertanto positivo, mi aspetto un rapido avvicinamento tra i margini di interesse applicati ai crediti erogati e quelli riconosciuti sulle somme accantonate nei conti correnti. Un adeguamento dei tassi attivi al nuovo contesto che stiamo attraversando rappresenterebbe un’azione equa nei confronti dei clienti e contribuirebbe ad alleviare l’impatto della pressione inflazionistica. Nello stesso senso, riteniamo meritevoli di particolare attenzione le raccomandazioni formalizzate da Banca d’Italia nella Comunicazione dello scorso 15 febbraio 2023 con la quale, «nell’esercizio delle sue funzioni di tutela della clientela bancaria e di vigilanza sulla correttezza dei comportamenti degli intermediari», ha “invitato tutte le banche a valutare con estrema attenzione” l’opportunità di rivedere le modifiche contrattuali a sfavore dei clienti che avessero precedentemente attuato, «considerato che l’aumento dei tassi di interesse ufficiali avviato lo scorso luglio dalla Banca Centrale Europea può avere effetti positivi sulla redditività complessiva dei rapporti tra le banche e i loro clienti, potenzialmente in grado di compensare l’aumento dei costi indotto dall’inflazione.

Ignazio Visco, governatore della Banca d’Italia, intervento all’Assemblea dell’Abi, 5 luglio 2023:

Dal dicembre del 2021 al maggio di quest’anno i tassi di interesse sui nuovi prestiti alle imprese e sui nuovi mutui alle famiglie sono cresciuti in Italia rispettivamente di circa 360 e 280 punti base, portandosi al 4,8 e 4,2 per cento. Anche il costo della raccolta bancaria è in aumento, ma gli effetti dei rialzi dei tassi ufficiali sui rendimenti dei depositi a vista sono ancora molto contenuti. Questo fenomeno è in parte riconducibile alla abbondante liquidità accumulata dagli intermediari a seguito delle misure accomodanti adottate nell’ultimo decennio 5 dal Consiglio direttivo della BCE per contrastare i rischi di deflazione, mantenute durante la pandemia. Ciò può aver comportato una minore pressione concorrenziale tra le banche sul segmento dei depositi in conto corrente cui dovrebbe ora seguire un graduale innalzamento, con corrispondenti, più decisi, incrementi dei tassi.

Ignazio Visco, sempre lui, sempre all'assemblea dell'Abi, sul tema della redditività

A fronte delle mutate circostanze e del permanere di una forte incertezza sugli sviluppi della congiuntura, le condizioni del sistema bancario italiano sono complessivamente soddisfacenti. Nel primo trimestre la redditività è rimasta elevata; in ragione d’anno, il rendimento del capitale e delle riserve è stato di poco inferiore al 13 per cento, continuando a beneficiare dell’aumento del margine di interesse e di rettifiche di valore basse anche nel confronto storico. Secondo le previsioni degli analisti di mercato la redditività dei maggiori gruppi quotati (che rappresentano oltre i due terzi del totale dell’attivo del settore) dovrebbe confermarsi su livelli elevati anche nel complesso del 2023.

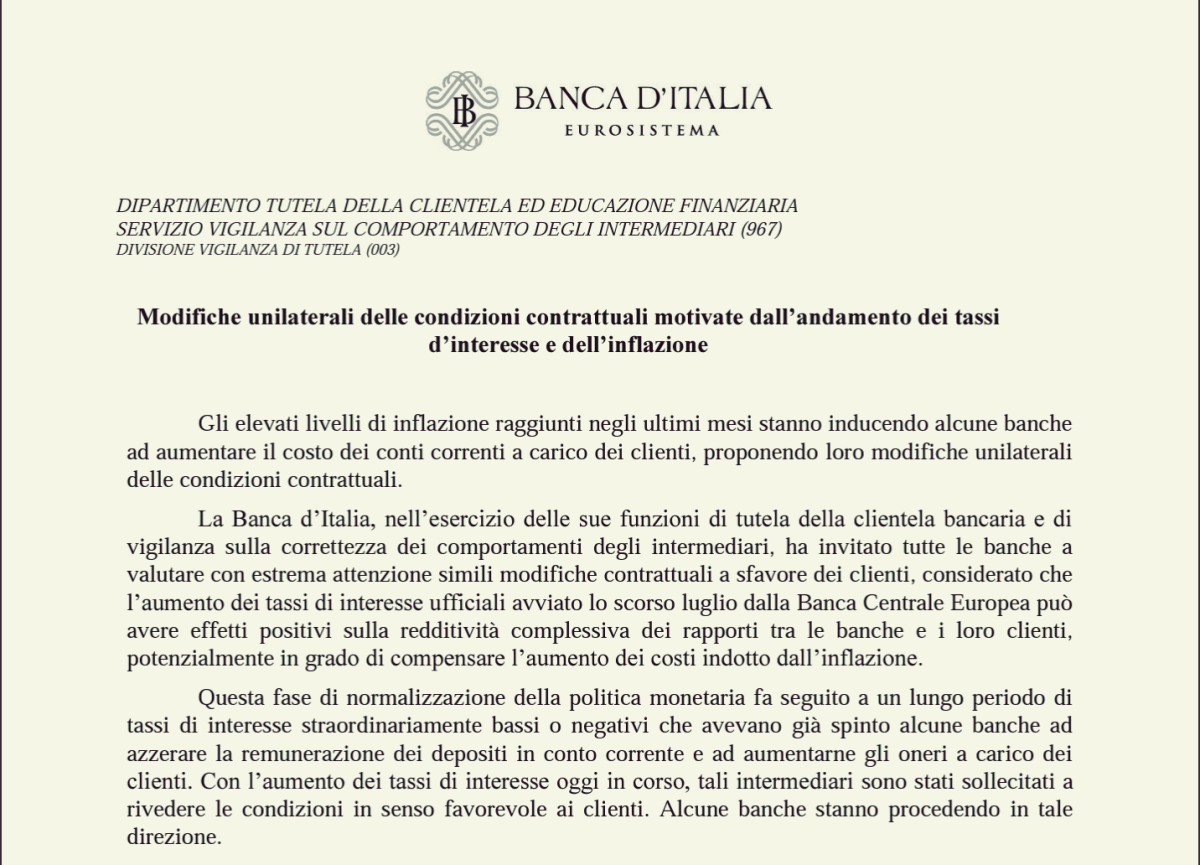

Giorgetti cita una comunicazione della Banca d'Italia agli istituti di credito datata 15 febbraio 2023, eccola:

Riportiamo il testo integrale della comunicazione, è un altro tassello necessario alla ricostruzione dei fatti, parla Bankitalia:

Gli elevati livelli di inflazione raggiunti negli ultimi mesi stanno inducendo alcune banche ad aumentare il costo dei conti correnti a carico dei clienti, proponendo loro modifiche unilaterali delle condizioni contrattuali.

La Banca d’Italia, nell’esercizio delle sue funzioni di tutela della clientela bancaria e di vigilanza sulla correttezza dei comportamenti degli intermediari, ha invitato tutte le banche a valutare con estrema attenzione simili modifiche contrattuali a sfavore dei clienti, considerato che l’aumento dei tassi di interesse ufficiali avviato lo scorso luglio dalla Banca Centrale Europea può avere effetti positivi sulla redditività complessiva dei rapporti tra le banche e i loro clienti, potenzialmente in grado di compensare l’aumento dei costi indotto dall’inflazione.

Questa fase di normalizzazione della politica monetaria fa seguito a un lungo periodo di tassi di interesse straordinariamente bassi o negativi che avevano già spinto alcune banche ad azzerare la remunerazione dei depositi in conto corrente e ad aumentarne gli oneri a carico dei clienti. Con l’aumento dei tassi di interesse oggi in corso, tali intermediari sono stati sollecitati a rivedere le condizioni in senso favorevole ai clienti. Alcune banche stanno procedendo in tale direzione.

Questa iniziativa di sensibilizzazione fa seguito ad altre comunicazioni con le quali, nel tempo, la Banca d’Italia ha precisato alcuni fondamentali criteri che le banche devono rispettare nel proporre ai clienti modifiche unilaterali dei contratti. L’obiettivo principale di queste comunicazioni è assicurare che le variazioni contrattuali siano sempre motivate dalla necessità di ripristinare l’equilibrio effettivo degli impegni originariamente assunti dall’intermediario e dal cliente.

Resta fermo che, in un’economia di mercato, la fissazione delle condizioni economiche dei beni e servizi offerti rappresenta un elemento centrale delle libere scelte imprenditoriali. In ogni caso, in presenza di modifiche unilaterali, la clientela ha sempre il diritto di recedere dal contratto senza spese entro la data di entrata in vigore delle nuove condizioni, valutando anche offerte più convenienti di altre banche”.

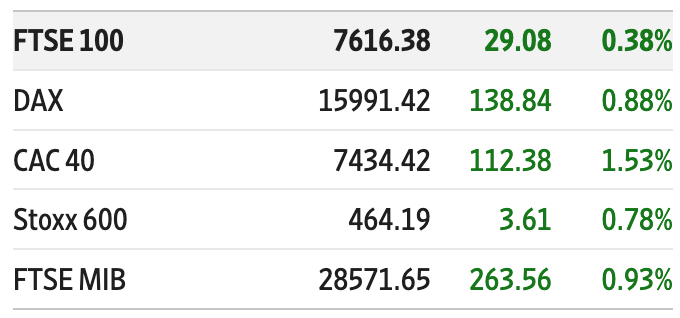

Impatto della tassazione sul sistema? Abbiamo letto dotte analisi su sconquassi di Borsa e altri cataclismi, anche in questo caso, facciamo parlare i fatti. La caduta dei titoli è durata 24 ore, ieri il mercato è andato in netto recupero, i titoli delle banche hanno rimbalzato, oggi ha terminato la seduta ancora in positivo con i bancari in netta ripresa. Ecco le chiusure delle piazze europee:

Questa è la curva dell'indice FTSE Italia Banche negli ultimi sei mesi:

La brusca flessione di martedì scorso è in fase di completo recupero e i picchi minimi l'indice dei bancari li ha toccati nei mesi precedenti, come si vede dal grafico. Sgonfiato il capitolo della catastrofe in Borsa, cosa resta? La novella sull'impatto negativo sulla stabilità del sistema bancario e l'erogazione del credito. Ma gli stress test dell'Eba di fine luglio sono più che positivi per le banche italiane, dunque il sistema è in salute e sarebbe ridicolo sostenere che un prelievo una-tantum di un paio di miliardi sull'intera galassia delle banche sia un cataclisma; quanto al tema dell'erogazione del credito, il problema è tutto nella politica di rialzo dei tassi della Bce, se il denaro costa di più, famiglie e imprese ricorerranno meno a prestiti e mutui, la compressione degli impieghi e il calo dei depositi è in corso da mesi.

Ancora un passaggio dalla relazione di Ignazio Visco, governatore di Bankitalia, all'assemblea dell'Abi del 5 luglio scorso:

Coerentemente con l’obiettivo della banca centrale di conseguire in tempi non eccessivamente lunghi la stabilità dei prezzi, l’inasprimento delle condizioni di finanziamento per le famiglie e le imprese contribuisce a frenare la domanda di credito. Le indagini condotte presso gli intermediari segnalano tuttavia che in Italia, come nel resto dell’area, l’andamento dei prestiti risente anche del deciso irrigidimento delle politiche di offerta, in prevalenza guidato dalla maggiore avversione al rischio e dai timori sulle prospettive di crescita. La dinamica del credito, ampiamente positiva fino all’estate scorsa, è divenuta negativa sia per le imprese sia per le famiglie.

Quanto all'impatto del prelievo, la valutazione di Dbrs Morningstar è rassicurante: "A nostro avviso, un'imposta una tantum non avrebbe un impatto rilevante sul credito delle banche, considerando i significativi miglioramenti della redditività a livello di sistema, ed è improbabile che ostacoli in modo sostanziale i prestiti più di quanto previsto".

Fitch Ratings oggi ha dato una valutazione ponderata e realista: "Il prelievo ridurrà la redditività a breve termine, ma non comporterà un abbassamento dei rating, data la sua natura una tantum e la sua applicazione in un momento di redditività ciclicamente elevata e di coefficienti patrimoniali confortevoli". L'agenzia stima che l'imposta genererà 2,5-3 miliardi di euro, in gran parte a carico delle maggiori banche commerciali e gruppi bancari cooperativi. "Queste banche", rileva Fitch, hanno avuto una forte crescita del reddito netto da interessi dal secondo semestre 2022, "poiché i tassi di interesse più elevati hanno alimentato le loro attività, che sono per lo più a tasso variabile, ma molto meno le loro passività. Le banche sono in gran parte finanziate dai depositi e le loro forti franchigie hanno permesso loro di limitare il passaggio di tassi di interesse più elevati ai depositi dei clienti".

La tensione del settore finanziario rispetto alla domanda di famiglie e imprese ha altre cause, deriva da aspettative crescenti alimentate prima da un oceano di denaro facile, poi da un'analisi (e conseguente risposta) sommaria del fenomeno dell'inflazione, una lettura ferma al meccanicismo della politica monetaria, fuori fuoco rispetto alla sfida geopolitica del presente, alla de-globalizzazione che impatta sulle catene del valore e regionalizza il commercio. Il timone della finanza è in mano alla presidente della Bce, Christine Lagarde, a lei va chiesta la rotta. Dove stiamo andando?

Sul piano interno, nella galassia bancaria italiana c'è chi ha compreso la logica della decisione di Palazzo Chigi, perché ha una cultura e una storia (vedi il gruppo Intesa, dove Giovanni Bazoli ha sempre dato slancio al ruolo sociale della banca e l'ad Carlo Messina anche in questa vicenda ne ha interpretato bene lo spirito quando nel maggio scorso aveva fatto riferimento a un possibile prelievo straordinario a fronte di iniziative di equità sociale) che non sono quelli dei raider della finanza. Chi fa credito, deve averne, e i valori prima di tutto sono quelli immateriali. L'intervento del governo Meloni sulle banche è un segnale politico importante dato ai banchieri: siate responsabili, perché fare parte dell'establishment significa essere istituzione.

Iscriviti per leggere l'articolo completo.

30 giorni gratis per te

Ti manca poco per entrare nel Club. Completa la registrazione

Ti abbiamo mandato una mail su . Per completare la registrazione, apri la mail che ti abbiamo mandato e fai clic sul link di conferma. Grazie!

List è a portata di Tap

List ora è disponibile su App Store e Google Play

INFORMATIVA PRIVACY RELATIVA AL SERVIZIO NEWSLIST

Ai sensi dell'art. 13 D.Lgs. 30 giugno 2003, n. 196 (“Codice privacy”), dell’art. 13 del Regolamento Europeo n. 679 del 2016 (il “Regolamento privacy”), del Provvedimento n. 229 del 2014 del Garante della Protezione dei Dati Personali (rubricato “Individuazione delle modalità semplificate per l’informativa e l’acquisizione del consenso per l'uso dei cookie”), nonché della Raccomandazione n. 2 del 2001 adottata ai sensi dell’art. 29 della Direttiva n. 95/46/CE, List S.r.l. intende informare gli Utenti in merito all’utilizzo dei loro dati personali, dei log files e dei cookie raccolti tramite la navigazione nel Sito www.newslist.it (di seguito, il “Sito”).

- Titolare, Responsabili del trattamento dei dati e Responsabile della Protezione dei Dati

Il titolare del trattamento dei dati personali è List S.r.l. (di seguito, il “Titolare” o “List”), con sede legale Roma (00196), Via Ferdinando di Savoia n. 3, partita IVA 14403801005, email help@newslist.it.

L’elenco aggiornato dei Responsabili del trattamento, ove designati, può essere fornito su richiesta da parte degli Utenti.

Nel caso in cui venga nominato un Responsabile della Protezione dei Dati (ai sensi dell’art. 37 del Regolamento privacy), i dati identificativi dello stesso saranno resi noti mediante pubblicazione dei medesimi, integrando la presente informativa.

Il titolare del trattamento dei dati personali relativi al Sito è Legalitax Studio Legale e Tributario, con sede in Roma (00196), Via Flaminia n. 135.

- Categorie, natura e finalità dei dati trattati

List tratterà alcuni dati personali degli Utenti che navigano e interagiscono con i servizi web del Sito.

- Dati di navigazione

Si tratta di dati di navigazione che i sistemi informatici acquisiscono automaticamente durante l’utilizzo del Sito, quale l’indirizzo IP, gli indirizzi in notazione URI (Uniform Resource Identifier), nonché i dettagli delle richieste inviate al server del Sito, e che ne rendono possibile la navigazione. I dati di navigazione potranno altresì essere utilizzati per compilare statistiche anonime che permettono di comprendere l’utilizzo del Sito e di migliorare la struttura dello stesso.

Infine, i dati di navigazione potranno eventualmente essere utilizzati per l’accertamento di attività illecite, come in casi di reati informatici, a danno del Sito.

- Dati forniti dall’Utente

L’eventuale invio di comunicazioni ai contatti indicati sul Sito comporta l’acquisizione dell’indirizzo e-mail e degli ulteriori dati personali contenuti nella comunicazione, previo rilasci di idonea informativa.

- Cookie

- Siti web di terze parti

I siti di terze parti a cui è possibile accedere tramite questo Sito non sono coperti dalla presente Privacy policy. Gli stessi potrebbero utilizzare cookie differenti e/o adottare una propria Privacy policy diversa da quella di questo Sito, relativamente ai quali quest’ultimo non risponde. Consigliamo pertanto di consultare di volta in volta la relativa informativa sull’utilizzo dei cookie e seguire le istruzioni per la disabilitazione degli stessi, qualora lo si desiderasse.

- Natura del conferimento dei dati

Fermo restando quanto indicato in relazione ai dati di navigazione e ai cookie, gli Utenti sono liberi di fornire i propri dati personali, ove richiesti nelle apposite sezioni del Sito; il loro mancato conferimento può comportare l’impossibilità di ricevere la fornitura dei servizi da loro richiesti.

- Modalità del trattamento

I dati personali sono trattati con strumenti automatizzati, con logiche strettamente correlate alle finalità stesse, e per il periodo di tempo strettamente necessario a conseguire gli scopi per cui sono stati raccolti.

Le informazioni raccolte sono registrate in un ambiente sicuro.

- Ambito di comunicazione dei dati

I dati personali degli Utenti saranno trattati dal personale incaricato di List. Inoltre, i loro dati personali potranno essere trattati da terzi, fornitori di servizi esterni, che agiscano per conto o a nome di List, debitamente nominati quali Responsabili del trattamento, e che tratteranno i dati in conformità allo scopo per cui i dati sono stati in origine raccolti.

- Diffusione dei dati

I dati personali non sono soggetti a diffusione.

- Diritti dell’interessato

Il Codice privacy e il Regolamento privacy conferiscono agli Utenti l’esercizio di specifici diritti.

Gli Utenti in qualsiasi momento potranno esercitare i diritti di cui all’art. 7 del Codice privacy e s.m.i. e di cui agli art. 15, 16, 17, 18, 20 e 21 del Regolamento privacy, inviando una comunicazione scritta ai recapiti del Titolare di cui al precedente paragrafo 1 e, per l’effetto, ottenere:

- la conferma dell'esistenza o meno dei dati personali degli Utenti con indicazione della relativa origine, verificarne l’esattezza o richiederne l'aggiornamento, la rettifica, l'integrazione;

- l’accesso, la rettifica, la cancellazione dei dati personali o la limitazione del trattamento;

- la cancellazione, trasformazione in forma anonima o il blocco dei dati personali trattati in violazione di legge.

Gli Utenti, inoltre, potranno opporsi al trattamento dei dati personali che li riguardano.

- Aggiornamenti

La Privacy policy del Sito potrà essere soggetta a periodici aggiornamenti.

Termini e condizioni di vendita dei servizi di abbonamento

I presenti termini d'uso disciplinano la fornitura digitale del servizio in abbonamento (di seguito,

il"Servizio" o

l'"Abbonamento") a List nelle diverse formule di volta in volta disponibili. Il Servizio è fornito da List

S.r.l., con

sede in Via Ferdinando di Savoia, 3 - 00196 Roma P. IVA 14403801005, iscritta al registro delle imprese di

Roma, numero

di iscrizione RM/1518421 (di seguito, il "Fornitore").

Il Servizio è rivolto esclusivamente a utenti maggiorenni. (di seguito, l'"Utente" o gli "Utenti").

List è il servizio digitale che fornisce agli Utenti contenuti editoriali, giornalistici e informativi di

qualità;

maggiori informazioni su List sono disponibili navigando sul sito internet https://newslist.it/ (di seguito,

il "Sito").

Il Servizio è disponibile in abbonamento via web a partire dal Sito, nonché attraverso l'applicazione List

(di seguito,

l'"Applicazione") per dispositivi mobili con sistema operativo IOS 11.0 o successivi e Android 6.0 o

successivi.

Il costo dei dispositivi, delle apparecchiature e della connessione internet necessari per la fruizione del

Servizio non

è ricompreso nel Servizio e si intende a carico dell'Utente.

1. Caratteristiche del Servizio

1.1 Il Servizio ha ad oggetto la fruizione in abbonamento dei contenuti editoriali della testata List.

L'Abbonamento è

disponibile esclusivamente in formato digitale; resta quindi espressamente esclusa dal Servizio la fornitura

dei

contenuti in formato cartaceo.

1.2 Il Servizio è a pagamento e comporta il pagamento di un corrispettivo a carico dell'Utente (con le

modalità previste

nel successivo articolo 5).

1.3 L'Utente può scegliere tra diverse formule a pagamento per la fruizione del Servizio; il costo, la

durata, le

modalità di erogazione e gli specifici contenuti di ciascun pacchetto sono specificati nella pagina di

offerta

pubblicata su https://newslist.it/fe/#!/register ovvero all'interno dell'Applicazione. Il contenuto

dell'offerta deve

intendersi parte integrante dei presenti termini d'uso e del connesso contratto tra il Fornitore e l'Utente.

2. Acquisto dell'abbonamento

2.1 Ai fini dell'acquisto di un Abbonamento è necessario (i) aprire un account List; (ii) selezionare un

pacchetto tra

quelli disponibili; (iii) seguire la procedura di acquisto all'interno del Sito o dell'Applicazione,

confermando la

volontà di acquistare l'Abbonamento mediante l'apposito tasto virtuale. L'Abbonamento si intende acquistato

al momento

della conferma della volontà di acquisto da parte dell'Utente; a tal fine, l'Utente accetta che faranno fede

le

risultanze dei sistemi informatici del Fornitore. La conferma vale come espressa accettazione dei presenti

termini

d'uso.

2.2 L'Utente riceverà per email la conferma dell'attivazione del Servizio, con il riepilogo delle condizioni

essenziali

applicabili e il link ai termini d'uso e alla privacy policy del Fornitore; è onere dell'Utente scaricare e

conservare

su supporto durevole il testo dei termini d'uso e della privacy policy.

2.3 Una volta confermato l'acquisto, l'intero costo dell'Abbonamento, così come specificato nel pacchetto

acquistato,

sarà addebitato anticipatamente sullo strumento di pagamento indicato dall'Utente.

2.4 Effettuando la richiesta di acquisto dell'Abbonamento, l'Utente acconsente a che quest'ultimo venga

attivato

immediatamente senza aspettare il decorso del periodo di recesso previsto al successivo articolo 4.

2.5 Per effetto dell'acquisto, l'Utente avrà diritto a fruire del Servizio per l'intera durata

dell'abbonamento;

l'Utente, tuttavia, non può sospendere per alcun motivo la fruizione del Servizio durante il periodo di

validità

dell'Abbonamento.

3. DURATA, DISDETTA E RINNOVO DELL'ABBONAMENTO

3.1 L'Abbonamento avrà la durata di volta in volta indicata nel pacchetto scelto dall'Utente (per esempio,

mensile o

annuale).

3.2 L'Abbonamento si rinnoverà ciclicamente e in modo automatico per una durata eguale a quella

originariamente scelta

dall'Utente, sino a quando una delle Parti non comunichi all'altra la disdetta dell'Abbonamento almeno 24

ore prima del

momento della scadenza. In mancanza di disdetta nel termine indicato, l'Abbonamento è automaticamente

rinnovato.

3.3 L'Utente potrà esercitare la disdetta in ogni momento e senza costi attraverso una delle seguenti

modalità:

seguendo la procedura per la gestione dell'Abbonamento all'interno del proprio profilo utente sia sul Sito

che

nell'Applicazione;

inviando una mail al seguente indirizzo: help@newslist.it.

3.4 Gli effetti della disdetta si verificano automaticamente alla scadenza del periodo di abbonamento in

corso; fino a

quel momento, l'Utente ha diritto a continuare a fruire del proprio Abbonamento. La disdetta non dà invece

diritto ad

alcun rimborso per eventuali periodi non goduti per scelta dell'Utente.

3.5 In caso di mancato esercizio della disdetta, il rinnovo avverrà al medesimo costo della transazione

iniziale, salvo

che il Fornitore non comunichi all'Utente la variazione del prezzo dell'Abbonamento con un preavviso di

almeno 30 giorni

rispetto alla data di scadenza. Se, dopo aver ricevuto la comunicazione della variazione del prezzo,

l'Utente non

esercita la disdetta entro 24 ore dalla scadenza, l'Abbonamento si rinnova al nuovo prezzo comunicato dal

Fornitore.

3.6 Il Fornitore addebiterà anticipatamente l'intero prezzo dell'Abbonamento subito dopo ogni rinnovo sullo

stesso

strumento di pagamento in precedenza utilizzato dall'Utente ovvero sul diverso strumento indicato

dall'Utente attraverso

l'area riservata del proprio account personale.

4. Recesso DEL CONSUMATORE

4.1 L'Utente, ove qualificabile come consumatore – per consumatore si intende una persona fisica che agisce

per scopi

estranei all'attività imprenditoriale, commerciale, artigianale o professionale eventualmente svolta, ha

diritto di

recedere dal contratto, senza costi e senza l'onere di indicarne i motivi, entro 14 giorni dalla data di

attivazione

dell'Abbonamento acquistato.

4.2 L'Utente può comunicare la propria volontà di recedere, inviando al Fornitore una comunicazione

esplicita in questo

senso mediante una delle seguenti modalità:

mediante raccomandata a.r. indirizzata alla sede del Fornitore;

per email al seguente indirizzo help@newslist.it;

4.3 Ai fini dell'esercizio del recesso l'Utente può, a sua scelta, utilizzare questo modulo

4.4 Il termine per l'esercizio del recesso si intende rispettato se la comunicazione relativa all'esercizio

del diritto

di recesso è inviata dall'Utente prima della scadenza del periodo di recesso.

4.5 In caso di valido esercizio del recesso, il Fornitore rimborserà all'Utente il pagamento ricevuto in

relazione

all'Abbonamento cui il recesso si riferisce, al netto di un importo proporzionale a quanto è stato fornito

dal Fornitore

fino al momento in cui il consumatore lo ha informato dell'esercizio del diritto di recesso; per il calcolo

di tale

importo, si terrà conto dei numeri o comunque dei contenuti fruiti e/o fruibili dal consumatore fino

all'esercizio del

diritto di recesso. Il rimborso avverrà entro 14 giorni dalla ricezione della comunicazione di recesso sullo

stesso

mezzo di pagamento utilizzato per la transazione iniziale.

4.6 Eventuali eccezioni al diritto di recesso, ove previste da Codice del consumo – decreto legislativo 6

settembre

2005, n. 206, saranno comunicate al consumatore in sede di offerta prima dell'acquisto.

5. Modalità di pagamento

5.1 L'Abbonamento comporta l'obbligo per l'Utente di corrispondere al Fornitore il corrispettivo nella

misura

specificata nell'offerta in relazione al pacchetto scelto dall'Utente.

5.2 Tutti i prezzi indicati nell'offerta si intendono comprensivi di IVA.

5.3 Il pagamento dei corrispettivi può essere effettuato mediante carte di credito o debito abilitate ad

effettuare gli

acquisti online. Le carte accettate sono le seguenti: Visa, Mastercard, American Express.

5.4 L'Utente autorizza il Fornitore ad effettuare l'addebito dei corrispettivi dovuti al momento

dell'acquisto

dell'Abbonamento e dei successivi rinnovi sulla carta di pagamento indicata dallo stesso Utente.

5.5 Il Fornitore non entra in possesso dei dati della carta di pagamento utilizzata dall'Utente. Tali dati

sono

conservati in modo sicuro dal provider dei servizi di pagamento utilizzato dal Fornitore (Stripe o il

diverso provider

che in futuro potrà essere indicato all'Utente). Inoltre, a garanzia dell'Utente, tutte le informazioni

sensibili della

transazione vengono criptate mediante la tecnologia SSL – Secure Sockets Layer.

5.6 È onere dell'Utente: (i) inserire tutti i dati necessari per il corretto funzionamento dello strumento

di pagamento

prescelto; (ii) mantenere aggiornate le informazioni di pagamento in vista dei successivi rinnovi (per

esempio,

aggiornando i dati della propria carta di pagamento scaduta in vista del pagamento dei successivi rinnovi

contrattuali).

Qualora per qualsiasi motivo il pagamento non andasse a buon fine, il Fornitore si riserva di sospendere

immediatamente

l'Abbonamento fino al buon fine dell'operazione di pagamento; trascorsi inutilmente 3 giorni senza che il

pagamento

abbia avuto esito positivo, è facoltà del Fornitore recedere dal contratto con effetti immediati.

Pagamenti all'interno dell'applicazione IOS

5.7 In caso di acquisto dell'Abbonamento mediante l'Applicazione per dispositivi IOS, il pagamento è gestito

interamente

attraverso la piattaforma App Store fornita dal gruppo Apple. Il pagamento del corrispettivo è

automaticamente

addebitato sull'Apple ID account dell'Utente al momento della conferma dell'acquisto. Gli abbonamenti

proposti sono

soggetti al rinnovo automatico e all'addebito periodico del corrispettivo. L'Utente può disattivare

l'abbonamento fino a

24h prima della scadenza del periodo di abbonamento in corso. In caso di mancata disattivazione,

l'abbonamento si

rinnova per un eguale periodo e all'Utente viene addebitato lo stesso importo sul suo account Apple.

L'Utente può

gestire e disattivare il proprio abbonamento direttamente dal proprio profilo su App Store. Per maggiori

informazioni al

riguardo: https://www.apple.com/it/legal/terms/site.html. Il Fornitore non è responsabile per eventuali

disservizi della

piattaforma App Store.

6. Promozioni

6.1 Il Fornitore può a sua discrezione offrire agli Utenti delle promozioni sotto forma di sconti o periodi

gratuiti di

fruizione del Servizio.

6.2 Salvo che non sia diversamente specificato nella pagina di offerta della promozione, l'adesione a una

promozione

comporta, alla sua scadenza, l'attivazione automatica del Servizio a pagamento con addebito periodico del

corrispettivo

in base al contenuto del pacchetto di volta in volta selezionato dall'Utente.

6.3 L'Utente ha la facoltà di disattivare il Servizio in qualunque momento prima della scadenza del periodo

di prova

attraverso una delle modalità indicate nel precedente articolo 3).

7. Obblighi e garanzie dell'Utente

7.1 L'Utente dichiara e garantisce:

- di essere maggiorenne;

- di sottoscrivere l'Abbonamento per scopi estranei ad attività professionali, imprenditoriali, artigianali

o commerciali

eventualmente svolte;

- che tutti i dati forniti per l'attivazione dell'Abbonamento sono corretti e veritieri;

- che i dati forniti saranno mantenuti aggiornati per l'intera durata dell'Abbonamento.

7.2 L'Utente si impegna al pagamento del corrispettivo in favore del Fornitore nella misura e con le

modalità definite

nei precedenti articoli.

7.3 L'Utente si impegna ad utilizzare l'Abbonamento e i suoi contenuti a titolo esclusivamente personale, in

forma non

collettiva e senza scopo di lucro; l'Utente è inoltre responsabile per qualsiasi uso non autorizzato

dell'Abbonamento e

dei suoi contenuti, ove riconducibile all'account dell'Utente medesimo; per questo motivo l'Utente si

impegna ad

assumere tutte le precauzioni necessarie per mantenere riservato l'accesso all'Abbonamento attraverso il

proprio account

(per esempio, mantenendo riservate le credenziali di accesso ovvero segnalando senza ritardo al Fornitore

che la

riservatezza di tali credenziali risulta compromessa per qualsiasi motivo).

7.4 La violazione degli obblighi stabiliti nel presente articolo conferisce al Fornitore il diritto di

risolvere

immediatamente il contratto ai sensi dell'articolo 1456 del codice civile, fatto salvo il risarcimento dei

danni.

8. Tutela della proprietà intellettuale e industriale

8.1 L'Utente riconosce e accetta che i contenuti dell'Abbonamento, sotto forma di testi, immagini,

fotografie, grafiche,

disegni, contenuti audio e video, animazioni, marchi, loghi e altri segni distintivi, sono coperti da

copyright e dagli

altri diritti di proprietà intellettuale e industriale di volta in volta facenti capo al Fornitore e ai suoi

danti causa

e per questo si impegna a rispettare tali diritti.

8.2 Tutti i diritti sono riservati in capo ai titolari; l'Utente accetta che l'unico diritto acquisito con

il contratto

è quello di fruire dei contenuti dell'Abbonamento con le modalità e i limiti propri del Servizio. Fatte

salve le

operazioni di archiviazione e condivisione consentite dalle apposite funzionalità del Servizio, qualsiasi

attività di

riproduzione, pubblica esecuzione, comunicazione a terzi, messa a disposizione, diffusione, modifica ed

elaborazione dei

contenuti è espressamente vietata.

8.3 La violazione degli obblighi stabiliti nel presente articolo conferisce al Fornitore il diritto di

risolvere

immediatamente il contratto ai sensi dell'articolo 1456 del codice civile, fatto salvo il risarcimento dei

danni.

9. Manleva

9.1 L'Utente si impegna a manlevare e tenere indenne il Fornitore contro qualsiasi costo – inclusi gli

onorari degli

avvocati, spesa o danno addebitato al Fornitore o in cui il Fornitore dovesse comunque incorrere in

conseguenza di usi

impropri del Servizio da parte dell'Utente o per la violazione da parte di quest'ultimo di obblighi

derivanti dalla

legge ovvero dai presenti termini d'uso.

10. Limitazione di responsabilità

10.1 Il Fornitore è impegnato a fornire un Servizio con contenuti professionali e di alta qualità; tuttavia,

il

Fornitore non garantisce all'Utente che i contenuti siano sempre privi di errori o imprecisioni; per tale

motivo,

l'Utente è l'unico responsabile dell'uso dei contenuti e delle informazioni veicolate attraverso di

essi.

10.2 L'Utente riconosce e accetta che, data la natura del Servizio e come da prassi nel settore dei servizi

della

società dell'informazione, il Fornitore potrà effettuare interventi periodici sui propri sistemi per

garantire o

migliorare l'efficienza e la sicurezza del Servizio; tali interventi potrebbero comportare il rallentamento

o

l'interruzione del Servizio. Il Fornitore si impegna a contenere i periodi di interruzione o rallentamento

nel minore

tempo possibile e nelle fasce orarie in cui generalmente vi è minore disagio per gli Utenti. Ove

l'interruzione del

Servizio si protragga per oltre 24 ore, l'Utente avrà diritto a un'estensione dell'Abbonamento per un numero

di giorni

pari a quello dell'interruzione; in tali casi, l'Utente riconosce che l'estensione dell'Abbonamento è

l'unico rimedio in

suo favore, con la conseguente rinunzia a far valere qualsivoglia altra pretesa nei confronti del

Fornitore.

10.3 L'Utente riconosce e accetta che nessuna responsabilità è imputabile al Fornitore:

- per disservizi dell'Abbonamento derivanti da malfunzionamenti di reti elettriche e telefoniche ovvero di

ulteriori

servizi gestiti da terze parti che esulano del tutto dalla sfera di controllo e responsabilità del Fornitore

(per

esempio, disservizi della banca dell'Utente, etc...);

- per la mancata pubblicazione di contenuti editoriali che derivi da cause di forza maggiore.

10.4 In tutti gli altri casi, l'Utente riconosce che la responsabilità del Fornitore in forza del contratto

è limitata

alle sole ipotesi di dolo o colpa grave.

10.5 Ai fini dell'accertamento di eventuali disservizi, l'Utente accetta che faranno fede le risultanze dei

sistemi

informatici del Fornitore.

11. Modifica dei termini d'uso

11.1 L'Abbonamento è disciplinato dai termini d'uso approvati al momento dell'acquisto.

11.2 Durante il periodo di validità del contratto, il Fornitore si riserva di modificare i termini della

fornitura per

giustificati motivi connessi alla necessità di adeguarsi a modifiche normative o obblighi di legge, alle

mutate

condizioni del mercato di riferimento ovvero all'attuazione di piani aziendali con ricadute sull'offerta dei

contenuti.

11.3 I nuovi termini d'uso saranno comunicati all'Utente con un preavviso di almeno 15 giorni rispetto alla

scadenza del

periodo di fatturazione in corso ed entreranno in vigore a partire dall'inizio del periodo di fatturazione

successivo.

Se l'Utente non è d'accordo con i nuovi termini d'uso, può esercitare la disdetta secondo quanto previsto al

precedente

articolo 3.

11.4 Ove la modifica dei termini d'uso sia connessa alla necessità di adeguarsi a un obbligo di legge, i

nuovi termini

d'uso potranno entrare in vigore immediatamente al momento della comunicazione; resta inteso che, solo in

tale ipotesi,

l'Utente potrà recedere dal contratto entro i successivi 30 giorni, con il conseguente diritto ad ottenere

un rimborso

proporzionale al periodo di abbonamento non goduto.

12. Trattamento dei dati personali

12.1 In conformità a quanto previsto dal Regolamento 2016/679 UE e dal Codice della privacy (decreto

legislativo 30

giugno 2003, n. 196), i dati personali degli Utenti saranno trattati per le finalità e in forza delle basi

giuridiche

indicate nella privacy policy messa a disposizione dell'Utente in sede di registrazione e acquisto.

12.2 Accettando i presenti termini di utilizzo, l'Utente conferma di aver preso visione della privacy policy

messa a

disposizione dal Fornitore e di averne conservato copia su supporto durevole.

12.3 Il Fornitore si riserva di modificare in qualsiasi momento la propria privacy policy nel rispetto dei

diritti degli

Utenti, dandone notizia a questi ultimi con mezzi adeguati e proporzionati allo scopo.

13. Servizio clienti

13.1 Per informazioni sul Servizio e per qualsiasi problematica connessa con la fruizione dello stesso,

l'Utente può

contattare il Fornitore attraverso i seguenti recapiti: help@newslist.it

14. Legge applicabile e foro competente

14.1 Il contratto tra il Fornitore e l'Utente è regolato dal diritto italiano.

14.2 Ove l'Utente sia qualificabile come consumatore, per le controversie comunque connesse con la

formazione,

esecuzione, interpretazione e cessazione del contratto, sarà competente il giudice del luogo di residenza o

domicilio

del consumatore, se ubicato in Italia.